18_planeacion_tributaria 1m593h

This document was ed by and they confirmed that they have the permission to share it. If you are author or own the copyright of this book, please report to us by using this report form. Report 445h4w

Overview 1s532p

& View 18_planeacion_tributaria as PDF for free.

More details 6h715l

- Words: 7,532

- Pages: 27

LÍNEA TECNOLÓGICA: CLIENTE RED TECNOLÓGICA: TECNOLOGÍAS DE GESTIÓN ISTRATIVA Y SERVICIOS FINANCIEROS RED DE CONOCIMIENTO: RED DE CONOCIMIENTO EN GESTIÓN ISTRATIVA, Y FINANCIERA

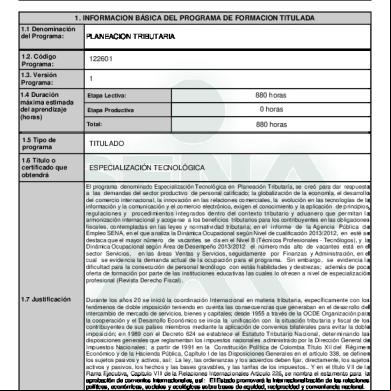

1. INFORMACION BÁSICA DEL PROGRAMA DE FORMACION TITULADA 1.1 Denominación del Programa:

PLANEACION TRIBUTARIA

1.2. Código Programa:

122601

1.3. Versión Programa:

1

1.4 Duración máxima estimada del aprendizaje (horas)

Etapa Lectiva: Etapa Productiva Total:

1.5 Tipo de programa

TITULADO

1.6 Título o certificado que obtendrá

ESPECIALIZACIÓN TECNOLÓGICA

880 horas 0 horas 880 horas

El programa denominado Especialización Tecnológica en Planeación Tributaría, se creó para dar respuesta a las demandas del sector productivo de personal calificado; la globalización de la economía, el desarrollo del comercio internacional, la innovación en las relaciones comerciales, la evolución en las tecnologías de la información y la comunicación y el comercio electrónico, exigen el conocimiento y la aplicación de principios, regulaciones y procedimientos integrados dentro del contexto tributario y aduanero que permitan la armonización internacional y acogerse a los beneficios tributarios para los contribuyentes en las obligaciones fiscales, contempladas en las leyes y normatividad tributaria; en el informe de la Agencia Pública de Empleo SENA, en el que analiza la Dinámica Ocupacional según Nivel de cualificación 2013/2012, en esté se destaca que el mayor número de vacantes se da en el Nivel B (Técnicos Profesionales - Tecnólogos), y la Dinámica Ocupacional según Área de Desempeño 2013/2012 el número más alto de vacantes está en el sector Servicios, en las áreas Ventas y Servicios, seguidamente por Finanzas y istración, en el cual se evidencia la demanda actual de la ocupación para el programa. Sin embargo, se evidencia la dificultad para la consecución de personal tecnólogo con estás habilidades y destrezas; además de poca oferta de formación por parte de las instituciones educativas las cuales lo ofrecen a nivel de especialización profesional (Revista Derecho Fiscal).

1.7 Justificación

15/08/14 11:00 AM

Durante los años 20 se inició la coordinación Internacional en materia tributaria, específicamente con los fenómenos de doble imposición teniendo en cuenta las consecuencias que generaban en el desarrollo del intercambio de mercado de servicios, bienes y capitales; desde 1955 a través de la OCDE Organización para la cooperación y el Desarrollo Económico se inicia la unificación con la situación tributaria y fiscal de los contribuyentes de sus países mediante la aplicación de convenios bilaterales para evitar la doble imposición; en 1989 con el Decreto 624 se establece el Estatuto Tributario Nacional, determinando las disposiciones generales que reglamentan los impuestos nacionales istrado por la Dirección General de Impuestos Nacionales; a partir de 1991 en la Constitución Política de Colombia Título XII del Régimen Económico y de la Hacienda Pública, Capítulo I de las Disposiciones Generales en el artículo 338, se definen los sujetos pasivos y activos, así: La ley, las ordenanzas y los acuerdos deben fijar, directamente, los sujetos activos y pasivos, los hechos y las bases gravables, y las tarifas de los impuestos.. Y en el título VII de la Rama Ejecutiva, Capitulo VIII de la Relaciones Internacionales Articulo 226, se nombra el estamento para la aprobación de convenios internacionales, así: El Estado promoverá la internacionalización de las relaciones políticas, económicas, sociales y ecológicas sobre bases de equidad, reciprocidad y conveniencia nacional.

Página 1 de 27

LÍNEA TECNOLÓGICA: CLIENTE RED TECNOLÓGICA: TECNOLOGÍAS DE GESTIÓN ISTRATIVA Y SERVICIOS FINANCIEROS RED DE CONOCIMIENTO: RED DE CONOCIMIENTO EN GESTIÓN ISTRATIVA, Y FINANCIERA Habilitando al Presidente y al Congreso para aprobar convenios internacionales. Colombia como país en vía desarrollo y acorde a las innovaciones y tendencias internacionales y la apertura de tratados de libre comercio, ha tomado decisiones en materia fiscal, instaurando constantemente reformas tributarias que beneficien la generación de ingresos en el Estado Colombiano y las relaciones internacionales; a través de una amplia normatividad tributaria y aduanera que regula la relación entre el Estado y los contribuyentes, forjando una adecuada interpretación de las leyes para el efectivo y adecuado recaudo de tributos buscando la excelencia en la gestión de recursos tecnológicos, físicos, humanos, financieros en todas las regiones del país. Es por ello que Colombia en consecuencia, con los fenómenos nacionales e internacionales, ha implementado normatividad, regulación y reformas tributarias que co

1.8 Sectores a los que se asocia el programa

Sector económico:

TRANSVERSAL

Sector clase mundial:

Servicios tercerizados a distancia, Business Procesos Outsourcing y Offshoring (BPO&O) Nuevos sectores basados en la innovación

Sector locomotora:

Centrada en la construcción de autonomía para garantizar la calidad de la formación en el marco de la formación por competencias, el aprendizaje por proyectos y el uso de técnicas didácticas activas que estimulan el pensamiento para la resolución de problemas simulados y reales; soportadas en el utilización de las tecnologías de la información y la comunicación, integradas, en ambientes abiertos y pluritecnológicos, que en todo caso recrean el contexto productivo y vinculan al aprendiz con la realidad cotidiana y el desarrollo de las competencias. Igualmente, debe estimular de manera permanente la autocrítica y la reflexión del aprendiz sobre el que hacer y los resultados de aprendizaje que logra a través de la vinculación activa de las cuatro fuentes de información para la construcción de conocimiento: -El instructor - Tutor -El entorno -Las TIC -El trabajo colaborativo

1.9 Estrategia metodológica

2. PERFIL IDÓNEO DE EGRESO 2.1 PERFIL OCUPACIONAL 2.1.1 NOMBRE DE LA(s) OCUPACIONES QUE PODRÁ DESEMPEÑAR EL EGRESADO Código del campo ocupacional 1226

Ocupación FUNCIONARIOS DE ADUANAS DE IMPUESTOS DE INMIGRACIÓN Y SEGURIDAD SOCIAL

2.1.2 PRINCIPALES PRODUCTOS DEL TRABAJO DEL EGRESADO -INFORME DE LA PLANEACION TRIBUTARIA DEL ENTE ECONOMICO -REPORTE DE INFORMACION EXOGENA NACIONAL Y LOCAL DE LA ORGANIZACION. -INFORME DE ACCIONES CORRECTIVAS AL PROCESO DE PLANEACION DE LA ORGANIZACION -INFORME CON RESPUESTAS A REQUERIMIENTOS EMITIDOS POR ENTIDADES DE VIGILANCIA Y CONTROL -FORMATOS DILIGENCIADOS CON INFORMACION EXOGENA UTILIZANDO HERRAMIENTAS TECNOLOGICAS. -FORMATOS DILIGENCIADOS CON DECLARACION TRIBUTARIA PARA LOS DIFERENTES ENTES ECONOMICOS -PROYECTO DE CORRECCION EN LA DECLARACION INICIAL INCLUYENDO MONTO DE LA SANCION E

15/08/14 11:00 AM

Página 2 de 27

LÍNEA TECNOLÓGICA: CLIENTE RED TECNOLÓGICA: TECNOLOGÍAS DE GESTIÓN ISTRATIVA Y SERVICIOS FINANCIEROS RED DE CONOCIMIENTO: RED DE CONOCIMIENTO EN GESTIÓN ISTRATIVA, Y FINANCIERA INTERESES. -COPIA DE SEGURIDAD DE INFORMACION TRIBUTARIA NACIONAL Y LOCAL PARA SU PRESERVACION Y ALMACENAMIENTO.

2.1.3 COMPETENCIAS QUE DESARROLLARÁ Nombre de Norma de Competencia Laboral / Unidad de competencia

Código NCL / UC

APLICAR TECNOLOGÍAS DE LA INFORMACIÓN TENIENDO EN CUENTA LAS NECESIDADES DE LA UNIDAD ISTRATIVA. DESARROLLAR EL PROCESO ISTRATIVO DE LA GESTIÓN TRIBUTARIA SEGÚN DISPOSICIONES LEGALES. PRESENTAR LA PLANEACION TRIBUTARIA DE ACUERDO CON LA NORMATIVIDAD Y POLITICAS ORGANIZACIONALES.

210601012 210301069 210301070

2.2 PERFIL PROFESIONAL 2.2.1 Procedimientos/ Habilidades cognitivas, psicomotoras -ANALIZAR LAS ACCIONES QUE IMPACTAN LA SITUACION FINANCIERA Y DE TESORERIA EN LA LIQUIDACION DE IMPUESTOS. -IDENTIFICAR EL MARCO LEGAL Y APLICA LA LEGISLACION QUE REGULA LA TRIBUTACION EN COLOMBIA. -LIQUIDAR DECLARACIONES TRIBUTARIAS CONTEMPLANDO HECHOS ECONOMICOS DEL CONTRIBUYENTE, SALVAGUARDANDO INFORMACION. -ELABORAR PLANES PARA EL MANEJO DE OBLIGACIONES TRIBUTARIAS MINIMIZANDO REQUERIMIENTOS DE ENTIDADES DE VIGILANCIA Y CONTROL FISCAL. -PROYECTAR LAS DECLARACIONES TRIBUTARIAS ALINEADAS A LAS POLITICAS ORGANIZACIONALES, NORMATIVIDAD TRIBUTARIA NACIONAL Y LOCAL. -VERIFICAR EL CUMPLIMIENTO EN OBLIGACIONES DEL CONTRIBUYENTE. -REALIZAR LA PLANEACION TRIBUTARIA -PROYECTAR EL PLAN PARA LA DETERMINACION, LIQUIDACION, PRESENTACION Y PAGO DE LAS OBLIGACIONES TRIBUTARIAS PARA PERSONAS NATURALES, JURIDICAS Y SUCESIONES ILIQUIDAS. -LIQUIDAR DECLARACIONES TRIBUTARIAS UTILIZANDO HERRAMIENTAS TECNOLOGICAS.

15/08/14 11:00 AM

2.2.2 Conocimientos / Saberes esenciales

2.2.3 Competencias Sociales

-MARCO LEGAL DE LOS TRIBUTOS EN COLOMBIA -ESTATUTO TRIBUTARIO NACIONAL, ESTATUTOS TRIBUTARIOS REGIONALES O LOCALES, REGIMENES TRIBUTARIOS, TARIFAS -ESTATUTO ADUANERO NACIONAL. -REGIMENES DE IMPORTACION Y EXPORTACION. -DECLARACIONES TRIBUTARIAS E INFORMACION EXOGENA NACIONAL Y LOCAL. -CONSERVACION DE DOCUMENTOS: ARTICULO 632 DEL ESTATUTO TRIBUTARIO. -PROCEDIMIENTO TRIBUTARIO -INSTRUCTIVOS PARA DILIGENCIAR DECLARACIONES TRIBUTARIAS -AUDITORIA FISCAL O TRIBUTARIA -PROCEDIMIENTO ADUANERO -DIRECCION DE IMPUESTOS Y ADUANAS NACIONALES -SECRETARIA DE IMPUESTOS LOCALES -SANCIONES TIPOS Y LIQUIDACION -POLITICAS DE LA ORGANIZACION PARA EL MANEJO DE RECURSOS TECNOLOGICOS -PROGRAMAS PARA EL MANEJO TRIBUTARIO. -TECNOLOGIAS DE LOS SISTEMAS DE INFORMACION.

-APLICAR EL CODIGO DE ETICA PROFESIONAL. -PRESTAR EL SERVICIO CON ACTITUD COLABORATIVA, RESPONSABLE, HONESTA, CORDIAL Y AMABLE CON LOS CLIENTES INTERNOS Y EXTERNOS EN DESARROLLO DE SUS FUNCIONES. -PROTEGER LA INFORMACION FINANCIERA, COMERCIAL Y TRIBUTARIA DE LOS CLIENTES. -RESPETAR EL Y LA PRIVACIDAD DE LA INFORMACION ACTUANDO DENTRO DE LOS LIMITES DE LA LEGISLACION Y LA ETICA PROFESIONAL. -CUMPLIR CON LA NORMATIVIDAD LEGAL EN LA PRESENTACION OPORTUNA DE LA INFORMACION TRIBUTARIA DENTRO DE LOS PLAZOS ESTABLECIDOS. -APLICAR EL CODIGO DE ETICA.

Página 3 de 27

LÍNEA TECNOLÓGICA: CLIENTE RED TECNOLÓGICA: TECNOLOGÍAS DE GESTIÓN ISTRATIVA Y SERVICIOS FINANCIEROS RED DE CONOCIMIENTO: RED DE CONOCIMIENTO EN GESTIÓN ISTRATIVA, Y FINANCIERA PLAN TRIBUTARIO EJECUTADO -ELABORAR INFORME DE CUMPLIMIENTO Y VARIACIONES PRESENTADAS EN DECLARACIONES TRIBUTARIAS EN LOS PERIODOS -DILIGENCIAR FORMATOS DE LA INFORMACION EXOGENA UTILIZANDO HERRAMIENTAS TECNOLOGICAS. -UTILIZAR EQUIPOS OFIMATICOS, ELECTRONICOS Y DE COMUNICACION.

-MARCO LEGAL DE LOS TRIBUTOS EN COLOMBIA -ESTATUTO TRIBUTARIO NACIONAL, ESTATUTOS TRIBUTARIOS REGIONALES O LOCALES, REGIMENES TRIBUTARIOS, TARIFAS -ESTATUTO ADUANERO NACIONAL. -REGIMENES DE IMPORTACION Y EXPORTACION. -DECLARACIONES TRIBUTARIAS E INFORMACION EXOGENA NACIONAL Y LOCAL. -CONSERVACION DE DOCUMENTOS: ARTICULO 632 DEL ESTATUTO TRIBUTARIO. -PROCEDIMIENTO TRIBUTARIO -INSTRUCTIVOS PARA DILIGENCIAR DECLARACIONES TRIBUTARIAS -AUDITORIA FISCAL O TRIBUTARIA -PROCEDIMIENTO ADUANERO -DIRECCION DE IMPUESTOS Y ADUANAS NACIONALES -SECRETARIA DE IMPUESTOS LOCALES -SANCIONES TIPOS Y LIQUIDACION -POLITICAS DE LA ORGANIZACION PARA EL MANEJO DE RECURSOS TECNOLOGICOS -PROGRAMAS PARA EL MANEJO TRIBUTARIO. -TECNOLOGIAS DE LOS SISTEMAS DE INFORMACION.

2.3 PROYECCIÓN DEL EGRESADO 2.3.1 En lo laboral

2.3.2 En lo empresarial 2.3.3 En el entorno social

SE DESEMPEÑARA EN LABORES RELACIONADAS CON LA PLANEACION, PREPARACION, REVISION, ANALISIS, LIQUIDACION, PRESENTACION Y CORRECCION DE DECLARACIONES TRIBUTARIAS, ADEMAS PODRA ASESORAR A PERSONAS NATURALES Y JURIDICAS EN LO PERTINENTE A SUS RESPONSABILIDADES FISCALES Y DE LEY. DESEMPEÑARSE EN EL SECTOR PRODUCTIVO EN LAS AREAS DE IMPUESTOS, IMPORTACIONES Y CONTABILIDAD GENERAL, ASI MISMO, PRESTAR SUS SERVICIOS DE ASESORIA COMO EMPRESARIO EN LA PLANEACION Y DESARROLLO DE LAS ACTIVIDADES FISCALES, Y SOPORTE TECNICO ISTRATIVO. FORTALECE CONSTANTEMENTE LAS HABILIDADES DE AUTONOMIA, AUTOCRITICA, REFLEXION, COMUNICACION ASERTIVA, RELACIONES INTERPERSONALES Y TRABAJO EN EQUIPO. ASI MISMO ESTARA PROMOVIENDO ACTIVIDADES QUE FORTALEZCAN SU ENTORNO SOCIAL Y LABORAL ALINEADO CON SU PROYECTO DE VIDA.

2.3.4 En la formación y aprendizaje permanente

PROPENDERA POR PERMANECER ACTUALIZADO Y EN CONTINUA CAPACITACION EN LOS TEMAS RELACIONADOS CON LA ESPECIALIZACION, CON EL FIN DE BRINDAR UN BUEN SOPORTE A LOS CONTRIBUYENTES QUE REQUIERAN DE ASESORIAS O VINCULACION LABORAL, LOGRANDO DE ESTA MANERA ESTAR ACTIVO EN EL MERCADO LABORAL Y CONTRIBUIR PARA DAR RESPUESTA A NECESIDADES Y REQUERIMIENTOS DEL SECTOR PRODUCTIVO Y ENTES REGULADORES.

2.3.5 En la innovación y desarrollo tecnológico

SE APOYARA EN LAS TECNOLOGIAS DE LA INFORMACION Y COMUNICACION PARA FACILITAR LA APLICABILIDAD DE LOS PROCESOS ESTABLECIDOS POR LAS ORGANIZACIONES; CON EL FIN DE APOYAR EL CUMPLIMIENTO DE LOS OBJETIVOS Y RESPUESTA A REQUERIMIENTOS DE LOS ENTES REGULADORES, ADICIONALMENTE ESTARA EN CONSTANTE INVESTIGACION PARA INNOVAR Y DESARROLLAR HABILIDADES QUE LE PERMITAN EL DESEMPEÑO EN ACTIVIDADES DEL SECTOR

15/08/14 11:00 AM

Página 4 de 27

LÍNEA TECNOLÓGICA: CLIENTE RED TECNOLÓGICA: TECNOLOGÍAS DE GESTIÓN ISTRATIVA Y SERVICIOS FINANCIEROS RED DE CONOCIMIENTO: RED DE CONOCIMIENTO EN GESTIÓN ISTRATIVA, Y FINANCIERA 2.3.5 En la innovación y desarrollo tecnológico

PRODUCTIVO.

2.4 DESCRIPCIÓN GENERAL DEL PERFIL DEL EGRESADO EL EGRESADO DE LA ESPECIALIZACION TECNOLOGICA EN PLANEACION TRIBUTARIA ESTARA EN CAPACIDAD DE DESARROLLAR EL PROCESO PLANEACION TRIBUTARIA EN LAS ORGANIZACIONES Y PODRA LIQUIDAR, ANALIZAR, PRESENTAR Y CORREGIR DECLARACIONES TRIBUTARIAS LOCALES Y NACIONALES; ADICIONALMENTE PREPARARA RESPUESTA A REQUERIMIENTOS DE LAS ENTIDADES DE FISCALIZACION APLICANDO NORMATIVIDAD, PROCEDIMIENTOS TRIBUTARIOS Y UTILIZACION DE HERRAMIENTAS OFIMATICAS. ASI MISMO DESARROLLARA CAPACIDAD ANALITICA, DISCRECION Y CONFIDENCIALIDAD DE LA INFORMACION, TRABAJO EN EQUIPO, COMUNICACION ASERTIVA Y ORIENTACION AL LOGRO DE RESULTADOS.

3. PERFIL IDÓNEO DE INGRESO 3.1 REQUERIMIENTOS 3.1.1 Nivel de competencias a demostrar en el proceso de ingreso por tipo de Nivel académico adecuado para caracterizar al aspirante de acuerdo con el perfil de egreso:

TECNÓLOGO

Programa de formación requerido:

Tecnólogo en Contabilidad y Finanzas- Tecnólogo en Gestión Financiera y de Tesorería -Tecnólogo en Negociación Internacional o carreras afines certificadas por una entidad educativa.

Requiere Certificación académica (si/no)

Requiere Formación para el trabajo y desarrollo humano. (si/no)

SI

Cuál?

Analista, Impuestos

NO No. Horas

3.1.2 Edad mínima definida en la ley: 3.1.3 Requisitos adicionales:

15/08/14 11:00 AM

16 años

Cumplir con los requisitos definidos por la entidad.

Página 5 de 27

LÍNEA TECNOLÓGICA: CLIENTE RED TECNOLÓGICA: TECNOLOGÍAS DE GESTIÓN ISTRATIVA Y SERVICIOS FINANCIEROS RED DE CONOCIMIENTO: RED DE CONOCIMIENTO EN GESTIÓN ISTRATIVA, Y FINANCIERA

3.1.4 Restricciones de ingreso soportadas en la legislación vigente: (Limitaciones físicas o cognitivas que impiden total o parcialmente el desarrollo de la formación y que estén expresamente descrita y soportadas en normas relacionadas con el desempeño ocupacional y profesional)

NA

3.2 ASPECTOS ACTITUDINALES, MOTIVACIONALES Y DE INTERÉS Capacidad para trabajar en equipo, liderazgo, emprendedor, manejo de comunicación asertiva y propositivo en la búsqueda de acciones para solucionar problemas en relación su entorno y sector en el cual desarrolla su proyecto de vida.

3.3 COMPETENCIAS A EVALUAR EN EL PROCESO DE INGRESO CLASE

TIPO

COMPETENCIA

INDICADOR

NIVEL ACADEMICO

GRADO

%

MEDIA ACADÉMICA

11

3

MEDIA ACADÉMICA

11

2

MEDIA ACADÉMICA

11

2

11

2

Básica

Ciencias Sociales

Me aproximo al conocimiento como científico(a) social.

Diseño un cronograma de trabajo.

Básica

Ciencias Sociales

Me aproximo al conocimiento como científico(a) social.

Analizo críticamente los documentos (qué tipo de documento es, quién es el autor, a quién está dirig

Básica

Ciencias Sociales

Me aproximo al conocimiento como científico(a) social.

Clasifico, comparo e interpreto la información obtenida en las diversas fuentes.

Lenguaje

Comprensión e Interpretación Textual.

Asumo una actitud crítica MEDIA ACADÉMICA frente a los textos que leo y elaboro, y frente a otros tipos de texto: ex

BioFisica

Motricidad Gruesa

Bipedestación

Mantiene postura de pie.

MEDIA ACADÉMICA

11

1

BioFisica

Motricidad Gruesa

Caminar

El cuerpo anda erguido y cómodo.

MEDIA ACADÉMICA

11

2

11

2

Ciudadana

Pluralidad, identidad y valoración de las diferencias.

Básica

Ciudadana

Laboral

Laboral

Comprendo que el respeto por la diferencia no significa MEDIA ACADÉMICA aceptar que otras personas o grupos vulneren

Empresariales Elaboración de planes para y Para el crear empresas o Unidades Emprendimient de Negocio. o

Selecciono las estrategias para lograr los objetivos propuestos.

MEDIA ACADÉMICA

11

3

Empresariales y Para el

Reconozco fortalezas y debilidades personales y

MEDIA ACADÉMICA

11

3

15/08/14 11:00 AM

Identificación de Oportunidades para

Página 6 de 27

LÍNEA TECNOLÓGICA: CLIENTE RED TECNOLÓGICA: TECNOLOGÍAS DE GESTIÓN ISTRATIVA Y SERVICIOS FINANCIEROS RED DE CONOCIMIENTO: RED DE CONOCIMIENTO EN GESTIÓN ISTRATIVA, Y FINANCIERA Emprendimient crear Empresas o unidades o de Negocio. Laboral

Intelectual

Solución de Problemas.

Laboral

Intelectual

Solución de Problemas.

Laboral

Intelectual

Toma de Decisiones.

Laboral

externas para la puesta en marcha de la empresa o ne Registro y analizo errores o incidentes críticos en una situación dada.

MEDIA ACADÉMICA

11

2

Evalúo las alternativas viables para solucionar el problema. MEDIA ACADÉMICA

11

2

Sustento y argumento la elección de la alternativa más MEDIA ACADÉMICA conveniente.

11

3

MEDIA ACADÉMICA

11

2

MEDIA ACADÉMICA

11

1

MEDIA ACADÉMICA

11

3

Expreso mis ideas de forma verbal o escrita, teniendo en cuenta las características de mi interlocut

Interpersonal

Comunicación.

Interpersonal

Liderazgo.

Identifico las necesidades y expectativas de un grupo o comunidad.

Interpersonal

Liderazgo.

Planeo y organizo las acciones en conjunto con los otros, para solucionar los problemas colectivos.

Laboral

Interpersonal

Manejo de Conflictos.

Identifico alternativas para manejar y resolver los conflictos.

MEDIA ACADÉMICA

11

2

Laboral

Interpersonal

Manejo de Conflictos.

Respeto los acuerdos establecidos colectivamente.

MEDIA ACADÉMICA

11

2

Laboral

Interpersonal

Manejo de Conflictos.

Evalúo el cumplimiento y la efectividad de los acuerdos.

MEDIA ACADÉMICA

11

3

MEDIA ACADÉMICA

11

2

Laboral

Laboral

Laboral

Interactúo con otros aunque no los conozca previamente, para enfrentar una tarea o situación.

Interpersonal

Trabajo en Equipo.

Laboral

Interpersonal

Trabajo en Equipo.

Defino los objetivos en conjunto con los otros .

MEDIA ACADÉMICA

11

3

BioFisica

Motricidad Gruesa

Sedestación

Mantiene postura sentado con MEDIA ACADÉMICA espalda erguida.

11

1

BioFisica

Percepcion auditiva

Comprension

Comprensión de lenguaje oral.

MEDIA ACADÉMICA

11

3

BioFisica

Percepcion Espacial

Cinestesia

Movimiento.

MEDIA ACADÉMICA

11

1

BioFisica

Percepcion Espacial

Localizacion selectiva

Localización de figuras u objetos.

MEDIA ACADÉMICA

11

1

15/08/14 11:00 AM

Página 7 de 27

LÍNEA TECNOLÓGICA: CLIENTE RED TECNOLÓGICA: TECNOLOGÍAS DE GESTIÓN ISTRATIVA Y SERVICIOS FINANCIEROS RED DE CONOCIMIENTO: RED DE CONOCIMIENTO EN GESTIÓN ISTRATIVA, Y FINANCIERA

BioFisica

Percepcion Espacial

Velocidades

BioFisica

Percepcion tactil

Esterognosia

BioFisica

Percepcion Visual

Memoria del Color

Efectos de familiaridad y experiencia.

Trabajo en Equipo.

Establezco nuevas formas de interacción con los MEDIA ACADÉMICA del equipo para mejorar los resultados.

Laboral Interpersonal

Desplazamiento. Reconocimiento de objetos.

MEDIA ACADÉMICA

11

2

MEDIA ACADÉMICA

11

1

MEDIA ACADÉMICA

11

1

11

3

Laboral

Organizacional Gestión de la Información.

Identifico fuentes de MEDIA ACADÉMICA información para obtener datos relevantes y confiables.

11

3

Laboral

Organizacional Gestión de la Información.

Difundo la información a las personas indicadas utilizando MEDIA ACADÉMICA medios adecuados.

11

3

Laboral

Organizacional Gestión y Manejo de Recursos.

Identifico y cuantifico los recursos necesarios para actuar en una situación.

MEDIA ACADÉMICA

11

2

Laboral

Organizacional Gestión y Manejo de Recursos.

Evalúo los procesos de trabajo para mejorar el uso y aprovechamiento de los recursos.

MEDIA ACADÉMICA

11

2

11

3

11

2

11

2

11

2

MEDIA ACADÉMICA

11

3

Identifico prácticas adecuadas Organizacional Responsabilidad Ambiental. para el uso y preservación de MEDIA ACADÉMICA los recursos.

11

2

Laboral Organizacional Gestión y Manejo de Recursos.

Laboral

Organizacional

Orientación al Servicio.

Laboral Organizacional

Laboral

Laboral

Laboral

Organizacional

Orientación al Servicio.

Orientación al Servicio.

Optimizo el uso de los MEDIA ACADÉMICA recursos disponibles empleando distintos métodos para reducir el mal manejo y Reconozco los resultados y el MEDIA ACADÉMICA impacto de mis acciones sobre los otros. Oriento mis acciones para satisfacer los requerimientos y MEDIA ACADÉMICA necesidades de los otros en los contextos Respondo a los requerimientos de los otros, a MEDIA ACADÉMICA tiempo y con base en los acuerdos definidos.

Identifico buenas prácticas y Organizacional Referenciación Competitiva. las adapto para mejorar mis propios procesos y resultados.

15/08/14 11:00 AM

Página 8 de 27

LÍNEA TECNOLÓGICA: CLIENTE RED TECNOLÓGICA: TECNOLOGÍAS DE GESTIÓN ISTRATIVA Y SERVICIOS FINANCIEROS RED DE CONOCIMIENTO: RED DE CONOCIMIENTO EN GESTIÓN ISTRATIVA, Y FINANCIERA

Laboral

Personal

Dominio Personal.

Reconozco mis fortalezas y debilidades frente a mi proyecto personal.

MEDIA ACADÉMICA

11

2

Laboral

Personal

Dominio Personal.

Defino un plan de mejoramiento personal.

MEDIA ACADÉMICA

11

3

Identifico los comportamientos MEDIA ACADÉMICA apropiados para cada situación.

11

2

Oriento mis actuaciones al logro de objetivos.

MEDIA ACADÉMICA

11

2

Actúo por iniciativa personal más que por presión externa. MEDIA ACADÉMICA

11

1

11

2

MEDIA ACADÉMICA

11

1

MEDIA ACADÉMICA

11

2

MEDIA ACADÉMICA

11

1

Utilizo las herramientas informáticas para el desarrollo MEDIA ACADÉMICA de proyectos y actividades.

11

2

Laboral Personal

Orientación Ética.

Laboral

Personal

Orientación Ética.

Laboral

Personal

Orientación Ética.

Laboral Personal

Orientación Ética.

Laboral Tecnológico

Usar Herramientas Informáticas.

Tecnológico

Usar Herramientas Informáticas.

Laboral

Laboral Tecnológico

Usar Herramientas Informáticas.

Tecnológico

Usar Herramientas Informáticas.

Laboral

Cuido y manejo los recursos y MEDIA ACADÉMICA bienes ajenos siguiendo normas y disposiciones definidas. Identifico las herramientas, materiales e instrumentos de medición necesarios para enfrentar un prob Utilizo herramientas tecnológicas siguiendo criterios para su mantenimiento preventivo, buen aprovec Evalúo las necesidades de mantenimiento, reparación o reposición de los equipos y herramientas tecno

3.4 DOTACIÓN MÍNIMA DE AMBIENTES DE APRENDIZAJE PARA LA COMPETENCIA DE 3.4.1 Caracterización de ambiente mínimo

Ambiente en el Centro de Formación o móvil, dotada de equipos de cómputo, aplicativos, recursos de papelería, formatos, marcadores, borradores, y herramientas informáticas para el desarrollo de la formación de acuerdo a la Región (urbana o rural).

3.4.2 Maquinaria y Equipo NA Especializado 3.4.3 Software Especializado

15/08/14 11:00 AM

Software Herramienta ofimática, plataforma de las entidades reguladoras de Impuestos.

Página 9 de 27

LÍNEA TECNOLÓGICA: CLIENTE RED TECNOLÓGICA: TECNOLOGÍAS DE GESTIÓN ISTRATIVA Y SERVICIOS FINANCIEROS RED DE CONOCIMIENTO: RED DE CONOCIMIENTO EN GESTIÓN ISTRATIVA, Y FINANCIERA

3.4.4 Herramientas Especializadas

NA

3.4.5 Simuladores específicos del entorno

Plataforma de las Entidades Reguladoras de Impuestos

3.4.6 Muebles colaborativos

3 Módulos lineales 8 Estaciones de trabajo 30 Sillas 8 Mesas hexagonales

3.4.7 Tecnologías de la información y las comunicaciones

20 Computadores conectividad a Internet 1 impresora 1 Televisor 1 reproductor quemador DVD Aplicaciones y herramientas ofimáticas con conectividad a Internet

3.4.8 Elementos y condiciones relacionadas con la seguridad industrial, la salud ocupacional y el medio ambiente:

Kit de primeros auxilios Señalización de seguridad Servicios higiénicos y de descanso Elementos de Protección contra incendios Vías y salidas de evacuación Alumbrado de emergencia Limpieza, orden y mantenimiento centros de trabajo Climatización - Ventilación Contaminantes biológicos y químicos Iluminación Ruidos Ergonomía Psicología organizacional

4.CONTENIDOS CURRICULARES DE LA COMPETENCIA 4.1 NORMA / UNIDAD DE APLICAR TECNOLOGÍAS DE LA INFORMACIÓN TENIENDO EN CUENTA LAS NECESIDADES DE LA UNIDAD ISTRATIVA. COMPETENCIA 4.2 CÓDIGO NORMA DE COMPETENCIA LABORAL 210601012 4.3 NOMBRE DE LA COMPETENCIA

APLICACIÓN DE TECNOLOGÍAS DE LA INFORMACIÓN.

4.4 DURACIÓN MÁXIMA ESTIMADA PARA EL LOGRO DEL APRENDIZAJE (Horas)

110 horas

4.5 RESULTADOS DE APRENDIZAJE DENOMINACIÓN PRESERVAR INFORMACIÓN TRIBUTARIA NACIONAL Y LOCAL CONTEMPLANDO PROTOCOLOS DE CONFIDENCIALIDAD Y SEGURIDAD INFORMÁTICA DE ACUERDO CON LA NORMATIVIDAD FISCAL VIGENTE. VERIFICAR PROTOCOLOS DE CONFIDENCIALIDAD Y SEGURIDAD EN EL MANEJO Y CONSERVACIÓN DE INFORMACIÓN TRIBUTARIA NACIONAL Y LOCAL DE LOS CONTRIBUYENTES SEGÚN NORMATIVIDAD FISCAL

15/08/14 11:00 AM

Página 10 de 27

LÍNEA TECNOLÓGICA: CLIENTE RED TECNOLÓGICA: TECNOLOGÍAS DE GESTIÓN ISTRATIVA Y SERVICIOS FINANCIEROS RED DE CONOCIMIENTO: RED DE CONOCIMIENTO EN GESTIÓN ISTRATIVA, Y FINANCIERA VIGENTE. IDENTIFICAR RECURSOS TECNOLÓGICOS PARA EL MANEJO DE LA INFORMACIÓN TRIBUTARIA NACIONAL Y LOCAL DE ACUERDO CON LAS POLÍTICAS DE LA ORGANIZACIÓN Y NORMATIVIDAD FISCAL VIGENTE. UTILIZAR SISTEMAS DE INFORMACIÓN EN DECLARACIONES Y REPORTES TRIBUTARIOS NACIONALES Y LOCALES DE ACUERDO CON NORMATIVIDAD FISCAL VIGENTE. APLICAR CÓDIGO DE ÉTICA EN EL DESEMPEÑO LABORAL CONTEMPLANDO PROTOCOLOS DE ACUERDO CON LA NORMATIVIDAD VIGENTE Y POLÍTICA DE LA ORGANIZACIÓN.

4.6 CONOCIMIENTOS 4.6.1 CONOCIMIENTOS DE PROCESO DESCRIBIR PROCESOS Y PROCEDIMIENTOS EN EL MANEJO DE RECURSOS TECNOLÓGICOS EN EL ÁREA FINANCIERA Y CONTABLE. INTERPRETAR NORMAS DE SEGURIDAD INDUSTRIAL EN EL MANEJO DE RECURSOS TECNOLÓGICOS. DETALLAR ESPECIFICACIONES TÉCNICAS DEL HARDWARE Y SOFTWARE. DESCARGAR PROGRAMAS DE LOS ENTES DE ISTRACIÓN Y CONTROL. DETERMINAR SISTEMAS DE INFORMACIÓN Y GESTIÓN TRIBUTARIA. RECOPILAR INFORMACIÓN REQUERIDA EN APLICATIVOS TRIBUTARIOS. DILIGENCIAR INFORMACIÓN TRIBUTARIA NACIONAL Y LOCAL. APLICAR PROTOCOLOS DE CONFIDENCIALIDAD Y SEGURIDAD INFORMÁTICA EN PROCESOS Y PROCEDIMIENTO DE INFORMACIÓN TRIBUTARIA. GENERAR COPIAS DE SEGURIDAD DE INFORMACIÓN TRIBUTARIA NACIONAL Y LOCAL. APLICAR PRINCIPIOS, VALORES, CÓDIGO DE ÉTICA, Y CÓDIGO DE GOBIERNO CORPORATIVO.

4.6.2 CONOCIMIENTOS DEL SABER POLÍTICAS DE LA ORGANIZACIÓN PARA EL MANEJO DE RECURSOS TECNOLÓGICOS: -PROCESOS -PROCEDIMIENTOS -NORMAS DE SEGURIDAD INDUSTRIAL. -CONCEPTOS BÁSICOS DE HARDWARE Y SOFTWARE. -MANTENIMIENTO BÁSICO PROGRAMAS PARA EL MANEJO TRIBUTARIO: -NACIONAL -LOCAL TECNOLOGÍAS DE LOS SISTEMAS DE INFORMACIÓN. SISTEMAS DE INFORMACIÓN. -ACTIVIDADES -ENTRADAS -PROCESO -ALMACENAMIENTO -SALIDAS TIPOS Y USOS DE LOS SISTEMAS DE INFORMACIÓN: -OFIMÁTICA -SISTEMAS OPERATIVOS -SOFTWARE APLICATIVO 15/08/14 11:00 AM

Página 11 de 27

LÍNEA TECNOLÓGICA: CLIENTE RED TECNOLÓGICA: TECNOLOGÍAS DE GESTIÓN ISTRATIVA Y SERVICIOS FINANCIEROS RED DE CONOCIMIENTO: RED DE CONOCIMIENTO EN GESTIÓN ISTRATIVA, Y FINANCIERA -INTERNET SEGURIDAD INFORMÁTICA. -PROTOCOLO DE CONFIDENCIALIDAD -RIESGOS CONSERVACIÓN DE ARCHIVOS DE INFORMACIÓN TRIBUTARIA. -SOPORTES DOCUMENTALES. -CONSERVACIÓN DE LOS DOCUMENTOS -COPIAS DE SEGURIDAD BACK UP -ALMACENAMIENTO DE LA INFORMACIÓN -PROTOCOLOS DE CONFIDENCIALIDAD CÓDIGO DE ÉTICA -PRINCIPIOS -VALORES -CÓDIGO DE GOBIERNO -CÓDIGO CORPORATIVO

4.7 CRITERIOS DE EVALUACIÓN RECONOCE PROCESOS, PROCEDIMIENTOS, NORMAS DE SEGURIDAD INDUSTRIAL Y SISTEMAS DE GESTIÓN DE CALIDAD EN EL USO DE LOS RECURSOS TECNOLÓGICOS PARA EL PROCESAMIENTO DE INFORMACIÓN TRIBUTARIA DE ACUERDO CON LAS POLÍTICAS DE LA ORGANIZACIÓN Y NORMATIVIDAD FISCAL VIGENTE. EMPLEA HERRAMIENTA DE INTERNET Y APLICATIVOS PARA EL MANEJO DE LA INFORMACIÓN TRIBUTARIA NACIONAL Y LOCAL DE ACUERDO CON NORMATIVIDAD FISCAL VIGENTE. APLICA PROCESOS Y PROCEDIMIENTOS EN EL USO DE SISTEMAS DE INFORMACIÓN PARA GENERAR DECLARACIONES Y REPORTES TRIBUTARIOS DE LOS CONTRIBUYENTES DE ACUERDO CON NORMATIVIDAD FISCAL VIGENTE. VALIDA INFORMACIÓN TRIBUTARIA NACIONAL Y LOCAL DE LOS CONTRIBUYENTES DE ACUERDO CON PROTOCOLOS DE CONFIDENCIALIDAD Y SEGURIDAD INFORMÁTICA. APLICA PROTOCOLOS DE CONFIDENCIALIDAD Y SEGURIDAD INFORMÁTICA EN LA PRESERVACIÓN DE INFORMACIÓN TRIBUTARIA NACIONAL Y LOCAL DE ACUERDO CON NORMATIVIDAD FISCAL VIGENTE. EMPLEA EN LAS ACTIVIDADES PRINCIPIOS, VALORES, CÓDIGO DE ÉTICA, Y CÓDIGO DE GOBIERNO CORPORATIVO DE ACUERDO CON POLÍTICAS DE LA ORGANIZACIÓN.

4.8 PERFIL DEL INSTRUCTOR 4.8.1 Requisitos Académicos: ALTERNATIVA NO. 1 REQUISITOS ACADÉMICOS: PROFESIONAL EN INFORMÁTICA , CIENCIAS DE LA INFORMACIÓN Y GESTIÓN DOCUMENTAL CONTADOR PÚBLICO TITULADO ALTERNATIVA NO. 2 REQUISITOS ACADÉMICOS:

15/08/14 11:00 AM

Página 12 de 27

LÍNEA TECNOLÓGICA: CLIENTE RED TECNOLÓGICA: TECNOLOGÍAS DE GESTIÓN ISTRATIVA Y SERVICIOS FINANCIEROS RED DE CONOCIMIENTO: RED DE CONOCIMIENTO EN GESTIÓN ISTRATIVA, Y FINANCIERA

PROFESIONAL EN INFORMÁTICA , CIENCIAS DE LA INFORMACIÓN Y GESTIÓN DOCUMENTAL ISTRACIÓN DE EMPRESAS INGENIERÍA INDUSTRIAL ALTERNATIVA NO. 3

REQUISITOS ACADÉMICOS. PROFESIONAL EN INFORMÁTICA , CIENCIAS DE LA INFORMACIÓN Y GESTIÓN DOCUMENTAL ISTRACIÓN DE EMPRESAS INGENIERÍA INDUSTRIAL

4.8.2 Experiencia laboral y/o especialización: ALTERNATIVA NO. 1 EXPERIENCIA LABORAL. CIENTO VEINTE MESES (120) MESES DE EXPERIENCIA LABORAL EN EL SECTOR REAL EN EJERCICIO DE LA PROFESIÓN U OFICIO OBJETO DE LA FORMACIÓN PROFESIONAL. VEINTICUATRO (24) MESES EN LABORES DE DOCENCIA. ALTERNATIVA NO. 2 EXPERIENCIA LABORAL. SESENTA MESES (60) MESES DE EXPERIENCIA LABORAL EN EL SECTOR REAL PROFESIÓN U OFICIO OBJETO DE LA FORMACIÓN PROFESIONAL. DOCE (12) MESES EN LABORES DE DOCENCIA.

EN EJERCICIO DE LA

ALTERNATIVA NO. 3 EXPERIENCIA LABORAL. VEINTICUATRO MESES (24) MESES DE EXPERIENCIA LABORAL EN EL SECTOR REAL PROFESIÓN U OFICIO OBJETO DE LA FORMACIÓN PROFESIONAL. SEIS (6) MESES EN LABORES DE DOCENCIA

EN EJERCICIO DE LA

4.8.3 Competencias: MANEJO DE HERRAMIENTAS OFIMÁTICAS Y TIC EN EL DESARROLLO DEL PROCESO FORMATIVO LECTURA, REDACCIÓN COMPRENSIÓN E INTERPRETACIÓN. CAPACIDAD DE LIDERAZGO Y TRABAJO EN EQUIPO COMUNICACIÓN EFICAZ Y ASERTIVA

15/08/14 11:00 AM

Página 13 de 27

LÍNEA TECNOLÓGICA: CLIENTE RED TECNOLÓGICA: TECNOLOGÍAS DE GESTIÓN ISTRATIVA Y SERVICIOS FINANCIEROS RED DE CONOCIMIENTO: RED DE CONOCIMIENTO EN GESTIÓN ISTRATIVA, Y FINANCIERA

4.CONTENIDOS CURRICULARES DE LA COMPETENCIA 4.1 NORMA / UNIDAD DE DESARROLLAR EL PROCESO ISTRATIVO DE LA GESTIÓN TRIBUTARIA SEGÚN DISPOSICIONES LEGALES. COMPETENCIA 4.2 CÓDIGO NORMA DE COMPETENCIA LABORAL 210301069 4.3 NOMBRE DE LA COMPETENCIA

DESARROLLA EL PROCESO ISTRATIVO DE LA GESTIÓN TRIBUTARÍA

4.4 DURACIÓN MÁXIMA ESTIMADA PARA EL LOGRO DEL APRENDIZAJE (Horas)

315 horas

4.5 RESULTADOS DE APRENDIZAJE DENOMINACIÓN PREPARAR RESPUESTA A REQUERIMIENTOS EMITIDOS POR ENTIDADES DE VIGILANCIA Y CONTROL FISCAL DE ACUERDO CON LA NORMATIVIDAD VIGENTE. ANALIZAR REQUERIMIENTOS EMITIDOS POR ENTIDADES DE VIGILANCIA Y CONTROL DE ORDEN NACIONAL Y LOCAL DE ACUERDO CON LA NORMATIVIDAD VIGENTE. ELABORAR PLANES PARA EL MANEJO DE OBLIGACIONES TRIBUTARIAS MINIMIZANDO REQUERIMIENTOS DE ENTIDADES DE VIGILANCIA Y CONTROL FISCAL SEGÚN POLÍTICAS INSTITUCIONALES Y NORMATIVIDAD VIGENTE. IDENTIFICAR PROCESOS TRIBUTARIOS Y CAMBIARIOS EN DEVOLUCIONES, COMPENSACIONES Y REQUERIMIENTOS EMITIDOS POR ENTIDADES DE VIGILANCIA Y CONTROL DE ACUERDO CON NORMATIVIDAD FISCAL VIGENTE. VERIFICAR LIQUIDACIÓN DE SANCIONES E INTERESES CONTEMPLADA EN LA NORMATIVIDAD FISCAL VIGENTE.

4.6 CONOCIMIENTOS 4.6.1 CONOCIMIENTOS DE PROCESO INTERPRETAR INFORMACIÓN DE REQUERIMIENTOS DE ENTIDADES DE VIGILANCIA Y CONTROL. IDENTIFICAR NORMATIVIDAD TRIBUTARIA DANDO RESPUESTAS A LOS REQUERIMIENTOS. RECONOCER PROCEDIMIENTOS TRIBUTARIOS O ADUANEROS EN LIQUIDACIONES, SANCIONES, DEVOLUCIONES, COMPENSACIONES Y REQUERIMIENTOS DE CORRECCIONES. CONFRONTAR OBLIGACIONES TRIBUTARIAS CON REGISTROS CONTABLES. ELABORAR RESPUESTA A SOLICITUD APLICANDO PROCEDIMIENTO TRIBUTARIO. PRESENTAR PROYECTO DE CORRECCIÓN EN LA DECLARACIÓN INICIAL ESTABLECIENDO EL MONTO DE LA SANCIÓN E INTERESES. ESTRUCTURAR PROCESOS, PROCEDIMIENTOS Y PLANES MINIMIZANDO FUTUROS REQUERIMIENTOS.

4.6.2 CONOCIMIENTOS DEL SABER

15/08/14 11:00 AM

Página 14 de 27

LÍNEA TECNOLÓGICA: CLIENTE RED TECNOLÓGICA: TECNOLOGÍAS DE GESTIÓN ISTRATIVA Y SERVICIOS FINANCIEROS RED DE CONOCIMIENTO: RED DE CONOCIMIENTO EN GESTIÓN ISTRATIVA, Y FINANCIERA REQUERIMIENTOS ORDINARIO Y ESPECIAL -DESARROLLO NORMATIVO -TÉRMINOS DE NOTIFICACIÓN -SUSPENSIÓN DE TÉRMINOS -RESPUESTA -AMPLIACIÓN -CONSECUENCIAS -LIQUIDACIÓN DE CORRECCIÓN -APLAZAMIENTO DECLARACIONES TRIBUTARIAS Y CAMBIARIAS: -CLASIFICACIÓN -LIQUIDACIÓN -DILIGENCIAMIENTO -PRESENTACIÓN -REQUERIMIENTO ESPECIAL

PROCEDIMIENTO TRIBUTARIO -VÍA GUBERNATIVA Y JUDICIAL -VENCIMIENTO DE TÉRMINOS -SALDOS A FAVOR -DEVOLUCIONES -COMPENSACIONES -RÉGIMEN PROBATORIO -COBRO COACTIVO PROCEDIMIENTO ADUANERO: -OBLIGACIONES TRIBUTARIAS -OBLIGACIONES NO TRIBUTARIAS -RÉGIMEN ADUANERO SANCIONATORIO

DIRECCIÓN DE IMPUESTOS Y ADUANAS NACIONALES -ESTRUCTURA -FUNCIONES -RÉGIMEN PROBATORIO -COBRO COACTIVO -REQUERIMIENTOS ORDINARIO -REQUERIMIENTO ESPECIAL SECRETARIA DE IMPUESTOS LOCALES -ESTRUCTURA -FUNCIONES -RÉGIMEN PROBATORIO -COBRO COACTIVO

15/08/14 11:00 AM

Página 15 de 27

LÍNEA TECNOLÓGICA: CLIENTE RED TECNOLÓGICA: TECNOLOGÍAS DE GESTIÓN ISTRATIVA Y SERVICIOS FINANCIEROS RED DE CONOCIMIENTO: RED DE CONOCIMIENTO EN GESTIÓN ISTRATIVA, Y FINANCIERA -REQUERIMIENTO ORDINARIO -REQUERIMIENTO ESPECIAL DIRECCIÓN DE IMPUESTOS Y ADUANAS NACIONALES -SANCIONES -CONCEPTO -TIPOS DE SANCIONES -LIQUIDACIÓN DE SANCIONES SECRETARIA DE IMPUESTOS LOCALES -SANCIONES -CONCEPTO -TIPOS DE SANCIONES -LIQUIDACIÓN DE SANCIONES

PROCEDIMIENTO PARA EL MANEJO DE OBLIGACIONES TRIBUTARIAS Y CAMBIARIAS -OBJETIVOS -POLÍTICAS -COMPONENTES -MAPA DE PROCESO -DESCRIPCIÓN DE PROCEDIMIENTOS -RESPONSABILIDADES -INDICADORES DE CUMPLIMIENTO. PLANEACIÓN TRIBUTARIA Y CAMBIARIA DEL CONTRIBUYENTE -OBJETIVO -ESTRATEGIAS -LÍNEAS DE ACCIÓN -ACTIVIDADES -INDICADORES -EJECUCIÓN -RESPONSABLES -SEGUIMIENTO Y EVALUACIÓN

4.7 CRITERIOS DE EVALUACIÓN EXAMINA REQUERIMIENTOS EMITIDOS POR ENTIDADES DE VIGILANCIA Y CONTROL DE ACUERDO CON LA NORMATIVIDAD VIGENTE ESTABLECE CORRECCIONES EN LA SOLICITUD REQUERIDA DE OBLIGACIONES TRIBUTARIAS, LIQUIDACIONES Y SANCIONES DE ACUERDO CON NORMATIVIDAD FISCAL VIGENTE. DETERMINA PROCESOS DE COMPENSACIONES Y DEVOLUCIONES DE ACUERDO CON NORMATIVIDAD FISCAL VIGENTE. PREPARA RESPUESTA A SOLICITUD DE REQUERIMIENTOS RECIBIDOS DE ENTIDADES DE VIGILANCIA Y CONTROL DE ACUERDO CON LA NORMATIVIDAD TRIBUTARIA EVIDENCIA EL MONTO DE SANCIÓN E INTERESES CONFRONTANDO DIFERENCIAS ENTRE LA DECLARACIÓN INICIAL Y PROYECTO DE CORRECCIÓN DE ACUERDO CON NORMATIVIDAD VIGENTE. PRESENTA ALTERNATIVAS PARA EL MANEJO DE OBLIGACIONES TRIBUTARIAS MINIMIZANDO REQUERIMIENTOS DE ENTIDADES DE VIGILANCIA Y CONTROL FISCAL DE ACUERDO CON NORMATIVIDAD FISCAL VIGENTE.

15/08/14 11:00 AM

Página 16 de 27

LÍNEA TECNOLÓGICA: CLIENTE RED TECNOLÓGICA: TECNOLOGÍAS DE GESTIÓN ISTRATIVA Y SERVICIOS FINANCIEROS RED DE CONOCIMIENTO: RED DE CONOCIMIENTO EN GESTIÓN ISTRATIVA, Y FINANCIERA

4.8 PERFIL DEL INSTRUCTOR 4.8.1 Requisitos Académicos: ALTERNATIVA NO. 1 REQUISITOS ACADÉMICOS: PROFESIONAL EN CIENCIAS ECONÓMICAS: CONTADOR PÚBLICO TITULADO ESPECIALIZACIÓN EN TRIBUTARIA

ALTERNATIVA NO. 2 REQUISITOS ACADÉMICOS: PROFESIONAL EN CIENCIAS ECONÓMICAS: CONTADOR PÚBLICO TITULADO ESPECIALIZACIÓN EN TRIBUTARIA ALTERNATIVA NO. 3 REQUISITOS ACADÉMICOS. PROFESIONAL EN CIENCIAS ECONÓMICAS: CONTADOR PÚBLICO TITULADO

4.8.2 Experiencia laboral y/o especialización: ALTERNATIVA NO. 1

EXPERIENCIA LABORAL. CIENTO VEINTE MESES (120) MESES DE EXPERIENCIA LABORAL COMO CONTADOR PÚBLICO DESPUÉS DE LA FECHA DE EXPEDICIÓN DE LA TARJETA PROFESIONAL. EXPERIENCIA LABORAL EN COMPAÑÍAS DEL SECTOR REAL. VEINTICUATRO (24) MESES EN LABORES DE DOCENCIA.

ALTERNATIVA NO. 2 EXPERIENCIA LABORAL. SESENTA MESES (60) MESES DE EXPERIENCIA LABORAL COMO CONTADOR PÚBLICO DESPUÉS DE LA FECHA DE EXPEDICIÓN DE LA TARJETA PROFESIONAL. EXPERIENCIA LABORAL EN COMPAÑÍAS DEL SECTOR REAL. DOCE (12) MESES EN LABORES DE DOCENCIA. ALTERNATIVA NO. 3 EXPERIENCIA LABORAL. VEINTICUATRO MESES (24) MESES DE EXPERIENCIA LABORAL COMO CONTADOR PÚBLICO DESPUÉS DE LA FECHA DE EXPEDICIÓN DE LA TARJETA PROFESIONAL. EXPERIENCIA LABORAL EN COMPAÑÍAS DEL SECTOR REAL. SEIS (6) MESES EN LABORES DE DOCENCIA

15/08/14 11:00 AM

Página 17 de 27

LÍNEA TECNOLÓGICA: CLIENTE RED TECNOLÓGICA: TECNOLOGÍAS DE GESTIÓN ISTRATIVA Y SERVICIOS FINANCIEROS RED DE CONOCIMIENTO: RED DE CONOCIMIENTO EN GESTIÓN ISTRATIVA, Y FINANCIERA

4.8.3 Competencias: APLICACIÓN DE LOS PRINCIPIOS DE CONTABILIDAD GENERALMENTE ACEPTADOS CONOCIMIENTOS ESPECÍFICOS DE LEGISLACIÓN TRIBUTARIA LEGAL VIGENTE APLICACIÓN ADECUADA DE LOS PROCEDIMIENTOS TRIBUTARIOS. MANEJO DE HERRAMIENTAS OFIMÁTICAS Y TIC EN EL DESARROLLO DEL PROCESO FORMATIVO LECTURA, REDACCIÓN COMPRENSIÓN E INTERPRETACIÓN. CAPACIDAD DE LIDERAZGO Y TRABAJO EN EQUIPO COMUNICACIÓN EFICAZ Y ASERTIVA ACTUALIZACIÓN PERMANENTE

4.CONTENIDOS CURRICULARES DE LA COMPETENCIA 4.1 NORMA / UNIDAD DE PRESENTAR LA PLANEACION TRIBUTARIA DE ACUERDO CON LA NORMATIVIDAD Y POLITICAS ORGANIZACIONALES. COMPETENCIA 4.2 CÓDIGO NORMA DE COMPETENCIA LABORAL 210301070 4.3 NOMBRE DE LA COMPETENCIA

PRESENTACIÓN DE LA PLANEACIÓN TRIBUTARÍA

4.4 DURACIÓN MÁXIMA ESTIMADA PARA EL LOGRO DEL APRENDIZAJE (Horas)

455 horas

4.5 RESULTADOS DE APRENDIZAJE DENOMINACIÓN PLANEAR EL PROCESO DE DETERMINACIÓN, LIQUIDACIÓN, PRESENTACIÓN Y PAGO DE LOS TRIBUTOS CUMPLIENDO CON LA NORMATIVIDAD FISCAL VIGENTE Y RECURSOS FINANCIEROS DEL CONTRIBUYENTE. LIQUIDAR DECLARACIONES TRIBUTARIAS CONTEMPLANDO HECHOS ECONÓMICOS DEL CONTRIBUYENTE, SALVAGUARDANDO INFORMACIÓN DE ACUERDO CON NORMATIVIDAD Y REGLAMENTACIÓN TRIBUTARIA. PRESENTAR INFORME DE ACCIONES CORRECTIVAS AL PROCESO DE PLANEACIÓN TRIBUTARIA DE LOS CONTRIBUYENTES DE ACUERDO CON EL INFORME DE VERIFICACIÓN Y NORMATIVIDAD FISCAL VIGENTE. PRESENTAR INFORMACIÓN EXÓGENA NACIONAL Y LOCAL DE LA ORGANIZACIÓN ATENDIENDO REQUERIMIENTOS DE LA NORMATIVIDAD LEGAL VIGENTE. VERIFICAR EL CUMPLIMIENTO EN OBLIGACIONES DEL CONTRIBUYENTE DE ACUERDO CON EL PLAN TRIBUTARIO Y NORMATIVIDAD FISCAL VIGENTE. APLICAR CARGAS IMPOSITIVAS EN LOS REGISTROS DE HECHOS ECONÓMICOS DE LOS CONTRIBUYENTES DE ACUERDO CON LA NORMATIVIDAD FISCAL VIGENTE. IDENTIFICAR OBLIGACIONES TRIBUTARIAS EN LAS DIFERENTES ACTIVIDADES ECONÓMICAS DE LOS CONTRIBUYENTES DE ACUERDO CON RESPONSABILIDADES FISCALES. DIAGNOSTICAR CUMPLIMIENTO EN LAS OBLIGACIONES TRIBUTARIAS DE LOS CONTRIBUYENTES DE ACUERDO CON LA NORMATIVIDAD FISCAL VIGENTE.

4.6 CONOCIMIENTOS 4.6.1 CONOCIMIENTOS DE PROCESO

15/08/14 11:00 AM

Página 18 de 27

LÍNEA TECNOLÓGICA: CLIENTE RED TECNOLÓGICA: TECNOLOGÍAS DE GESTIÓN ISTRATIVA Y SERVICIOS FINANCIEROS RED DE CONOCIMIENTO: RED DE CONOCIMIENTO EN GESTIÓN ISTRATIVA, Y FINANCIERA INTERPRETAR TRIBUTOS DE ORDEN NACIONAL, DEPARTAMENTAL Y MUNICIPAL DE LOS CONTRIBUYENTES. DEFINIR OBLIGACIONES TRIBUTARIAS EN LAS DIFERENTES ACTIVIDADES ECONÓMICAS DE LOS CONTRIBUYENTES. RECONOCER OBLIGACIONES Y DISPOSICIONES ADUANERAS DEL CONTRIBUYENTE. IDENTIFICAR CONVENIOS Y TRATADOS INTERNACIONALES. INTERPRETAR NORMAS TRIBUTARIAS EN EL APROVECHAMIENTO DE LAS OPORTUNIDADES, ESTRATEGIAS FISCALES Y BENEFICIO DE LOS CONTRIBUYENTES. PROYECTAR EL PLAN DE DETERMINACIÓN, LIQUIDACIÓN, PRESENTACIÓN Y PAGO DE LAS OBLIGACIONES TRIBUTARIAS. EVIDENCIAR EL CUMPLIMIENTO EN PRESENTACIÓN Y PAGO OPORTUNO DE OBLIGACIONES TRIBUTARIAS GENERADAS EN EL DESARROLLO DE ACTIVIDADES ECONÓMICAS DE LOS CONTRIBUYENTES. ELABORAR INFORME DE CUMPLIMIENTO Y VARIACIONES PRESENTADAS EN DECLARACIONES TRIBUTARIAS EN LOS PERIODOS. VERIFICAR EL RECONOCIMIENTO DE IMPUESTOS EN LOS REGISTROS DE HECHOS ECONÓMICOS DE LOS CONTRIBUYENTES. DETERMINAR EN LA CAUSACIÓN DE LOS HECHOS ECONÓMICOS DE LOS CONTRIBUYENTES LA RAZONABILIDAD DE LA SITUACIÓN TRIBUTARIA. PREPARAR DECLARACIONES TRIBUTARIAS DE LOS CONTRIBUYENTES. LIQUIDAR DECLARACIONES TRIBUTARIAS UTILIZANDO HERRAMIENTAS TECNOLÓGICAS. APLICAR PRINCIPIOS EN LA CONSERVACIÓN DE DOCUMENTOS TRIBUTARIOS DE FORMA FÍSICA, MAGNÉTICA O DIGITAL. IDENTIFICAR FORMATOS PARA PRESENTACIÓN DE LA INFORMACIÓN EXÓGENA NACIONAL Y LOCAL. DILIGENCIAR FORMATOS DE LA INFORMACIÓN EXÓGENA UTILIZANDO HERRAMIENTAS TECNOLÓGICAS. ENVIAR INFORMACIÓN EXÓGENA NACIONAL Y LOCAL UTILIZANDO MEDIOS ELECTRÓNICOS. VALIDAR EL CUMPLIMIENTO DE LA PLANEACIÓN TRIBUTARIA PROYECTADA. PROPONER ACCIONES CORRECTIVAS AL PLAN TRIBUTARIO EJECUTADO.

4.6.2 CONOCIMIENTOS DEL SABER MARCO LEGAL DE LOS TRIBUTOS EN COLOMBIA -ELEMENTOS -ESTRUCTURA -CONTRIBUYENTES -CONCEPTOS -CLASIFICACIÓN ESTATUTO ADUANERO NACIONAL -ELEMENTOS BÁSICOS DEL DERECHO ADUANERO -TERMINOLOGÍA: INCOMTERS -RÉGIMEN CAMBIARIO -RÉGIMEN DE IMPORTACIÓN -RÉGIMEN DE EXPORTACIÓN. -ZONAS FRANCAS Y ZONAS DE RÉGIMEN ESPECIAL: (PARAÍSOS FISCALES) -ARANCEL -VALORACIÓN: CONVENIOS DE DOBLE TRIBUTACIÓN, PRECIOS DE TRANSFERENCIA -CONVENIOS Y TRATADOS INTERNACIONALES. PLANEACIÓN TRIBUTARIA: -CONCEPTOS BÁSICOS -FUNDAMENTOS

15/08/14 11:00 AM

Página 19 de 27

LÍNEA TECNOLÓGICA: CLIENTE RED TECNOLÓGICA: TECNOLOGÍAS DE GESTIÓN ISTRATIVA Y SERVICIOS FINANCIEROS RED DE CONOCIMIENTO: RED DE CONOCIMIENTO EN GESTIÓN ISTRATIVA, Y FINANCIERA -HERRAMIENTAS -CALENDARIO TRIBUTARIA PLANEACIÓN TRIBUTARIA PARA PERSONAS JURÍDICAS -ELEMENTOS ISTRATIVOS -ELEMENTOS NORMATIVOS -ESTRATEGIAS DEL PATRIMONIO -ESTRATEGIA EN RENTAS -ESTRATEGIA EN SUCESIONES -ESTRATEGIA ADUANERA PLANEACIÓN TRIBUTARIA PARA PERSONAS NATURALES -ELEMENTOS ISTRATIVOS -ESTRATEGIAS DEL PATRIMONIO -ESTRATEGIA EN RENTAS -ESTRATEGIA EN LIQUIDACIONES -ESTRATEGIA ADUANERA ESTATUTO TRIBUTARIO NACIONAL

-ESTATUTOS TRIBUTARIOS REGIONALES Y LOCALES -CALENDARIOS TRIBUTARIOS REGIONALES O LOCALES. -ACTIVIDAD ECONÓMICA DEL LOS CONTRIBUYENTES. -CONCEPTO -CLASIFICACIÓN

RÉGIMEN TRIBUTARIO: -BASES GRAVABLES Y TASAS SEGÚN ULTIMA REFORMA TRIBUTARÍA Y NORMATIVIDAD VIGENTE.

DECLARACIONES TRIBUTARIAS Y CAMBIARIAS: -RENTA -IVA -IMPUESTO DE RENTA PARA LA EQUIDAD CREE -GRAVAMEN DE MOVIMIENTO FINANCIERO -IMPUESTO AL CONSUMO -TIMBRE -CONTRIBUCIONES ESPECIALES -IMPUESTO DE INDUSTRIA Y COMERCIO -RETENCION EN IMPUESTO DE INDUSTRIA Y COMERCIO -DECALARACIONES ADUANERAS Y CAMBIARIAS -DEMAS IMPUESTOS DEPARTAMENTALES, MUNICIPALES SEGÚN NORMATIVIDAD VIGENTE. -LIQUIDACIÓN Y DILIGENCIAMIENTO -HERRAMIENTAS TECNOLOGICAS MUISCA

15/08/14 11:00 AM

Página 20 de 27

LÍNEA TECNOLÓGICA: CLIENTE RED TECNOLÓGICA: TECNOLOGÍAS DE GESTIÓN ISTRATIVA Y SERVICIOS FINANCIEROS RED DE CONOCIMIENTO: RED DE CONOCIMIENTO EN GESTIÓN ISTRATIVA, Y FINANCIERA

ESTATUTO TRIBUTARIO (ARTICULO 632) : -DEBER DE CONSERVAR INFORMACION Y PRUEBAS

CONSERVACIÓN DE DOCUMENTOS SOPORTE (SEGÚN NORMATIVIDAD LEGAL VIGENTE) -SOPORTES: DOCUMENTOS, LIBROS, ARCHIVOS, ARCHIVOS MAGNÉTICOS ENTRE OTROS. -TERMINO DE CONSERVACIÓN INFORMACIÓN EXÓGENA NACIONAL Y LOCAL -CONCEPTO -PREPARACIÓN -DILIGENCIAMIENTO Y PRESENTACIÓN -PREVALIDADOR INFORMACIÓN EXÓGENA NACIONAL- MUISCA -PREVALIDADOR INFORMACIÓN EXÓGENA LOCAL - SECRETARIA DE HACIENDA MUNICIPALES. -PREVALIDADOR CAMBIARIO PLANEACIÓN TRIBUTARIA PROYECTADA -IDENTIFICACIÓN DE LA CARGA TRIBUTARIA -MEDICIÓN DEL RIESGO TRIBUTARIA -ESTRATEGIAS DE RACIONALIZACIÓN INFORME DE VERIFICACIÓN: -IDENTIFICACIÓN -OBJETIVO DE LA VERIFICACIÓN -ASPECTOS DE VERIFICACIÓN -ERRORES ENCONTRADOS -ACCIONES CORRECTIVAS.

4.7 CRITERIOS DE EVALUACIÓN CLASIFICA OBLIGACIONES TRIBUTARIAS GENERADAS EN DESARROLLO DE ACTIVIDADES ECONÓMICAS DE LOS CONTRIBUYENTES DE ACUERDO CON NORMATIVIDAD FISCAL VIGENTE. IDENTIFICA PRINCIPIOS Y NORMAS TRIBUTARIAS ADUANERAS DE ACUERDO CON TRATADOS COMERCIALES Y NORMATIVIDAD FISCAL VIGENTE. RECONOCE EN LOS CONVENIOS Y TRATADOS INTERNACIONALES LOS ACUERDOS PARA EVITAR LA DOBLE TRIBUTACIÓN DE ACUERDO CON NORMATIVIDAD FISCAL VIGENTE. IDENTIFICA RÉGIMEN ADUANERO DISPUESTO EN LAS IMPORTACIONES, EXPORTACIONES Y PAGO DE OBLIGACIONES TRIBUTARIAS DE ACUERDO CON NORMATIVIDAD ADUANERA Y FISCAL VIGENTE. IDENTIFICA PRINCIPIOS Y NORMAS TRIBUTARIAS ADUANERAS DE ACUERDO CON TRATADOS COMERCIALES. APLICA LA PLANEACIÓN EN EL CUMPLIMIENTO Y PAGO DE OBLIGACIONES TRIBUTARIAS PARA LOS CONTRIBUYENTES DE ACUERDO CON LA NORMATIVIDAD VIGENTE.. ESTABLECE PARA LAS CONTRIBUYENTES ESTRATEGIAS Y OPORTUNIDADES FISCALES DE ACUERDO CON NORMAS TRIBUTARIAS Y RECURSOS FINANCIEROS. PROYECTA CALENDARIO FISCAL PARA LOS CONTRIBUYENTES DE ACUERDO CON LOS TÉRMINOS FIJADOS POR LA LEY. PRESENTA INFORME DE CUMPLIMIENTO EN OBLIGACIONES TRIBUTARIAS DE LOS CONTRIBUYENTES DE ACUERDO CON LA NORMATIVIDAD FISCAL VIGENTE.

15/08/14 11:00 AM

Página 21 de 27

LÍNEA TECNOLÓGICA: CLIENTE RED TECNOLÓGICA: TECNOLOGÍAS DE GESTIÓN ISTRATIVA Y SERVICIOS FINANCIEROS RED DE CONOCIMIENTO: RED DE CONOCIMIENTO EN GESTIÓN ISTRATIVA, Y FINANCIERA IDENTIFICA RÉGIMEN TRIBUTARIO DISPUESTO EN LA LEGISLACIÓN FISCAL COLOMBIANA DE ACUERDO A CARACTERÍSTICAS DEL CONTRIBUYENTE. REVISA CAUSACIONES TRIBUTARIAS EN LOS HECHOS ECONÓMICOS DEL CONTRIBUYENTE Y RAZONABILIDAD DE LA SITUACIÓN CONTABLE DE ACUERDO CON LA NORMATIVIDAD FISCAL VIGENTE. DILIGENCIA DECLARACIONES TRIBUTARIAS APLICANDO HERRAMIENTAS TECNOLÓGICAS SEGÚN DISPOSICIONES LEGALES VIGENTES. CONSERVA INFORMACIÓN CON SOPORTES FÍSICOS, MAGNÉTICOS O DIGITAL DE INFORMACIÓN CONTABLE Y TRIBUTARIA DE ACUERDO CON NORMATIVIDAD VIGENTE. IDENTIFICA FORMATOS PARA PRESENTACIÓN DE LA INFORMACIÓN EXÓGENA NACIONAL Y LOCAL SEGÚN LA OBLIGACIÓN DEL CONTRIBUYENTE Y NORMATIVIDAD FISCAL VIGENTE. DILIGENCIA FORMATOS DE LA INFORMACIÓN EXÓGENA UTILIZANDO LAS HERRAMIENTAS TECNOLÓGICAS DE ACUERDO CON NORMATIVIDAD FISCAL VIGENTE. ENVÍA INFORMACIÓN EXÓGENA NACIONAL Y LOCAL UTILIZANDO MEDIOS ELECTRÓNICOS DE ACUERDO CON LA NORMATIVIDAD FISCAL VIGENTE. EVALUA EL CUMPLIMIENTO DE LA PLANEACIÓN TRIBUTARIA CONFORME A PROYECCIONES DE LOS CONTRIBUYENTES DE ACUERDO CON REQUERIMIENTOS LEGALES Y NORMATIVIDAD VIGENTE. EVIDENCIA OPORTUNIDADES Y ESTRATEGIAS FISCALES IDENTIFICADAS EN LOS CONVENIOS Y ESTABLECIDAS EN EL PLAN TRIBUTARIO DEL CONTRIBUYENTE DE ACUERDO CON NORMATIVIDAD FISCAL VIGENTE. ESTABLECE ACCIONES CORRECTIVAS AL PLAN TRIBUTARIO DE LOS CONTRIBUYENTES DE ACUERDO CON EL INFORME DE VERIFICACIÓN Y NORMATIVIDAD FISCAL VIGENTE.

4.8 PERFIL DEL INSTRUCTOR 4.8.1 Requisitos Académicos: ALTERNATIVA NO. 1 REQUISITOS ACADÉMICOS: PROFESIONAL EN CIENCIAS ECONÓMICAS: CONTADOR PÚBLICO TITULADO ESPECIALIZACIÓN EN TRIBUTARIA

ALTERNATIVA NO. 2 REQUISITOS ACADÉMICOS: PROFESIONAL EN CIENCIAS ECONÓMICAS: CONTADOR PÚBLICO TITULADO ESPECIALIZACIÓN EN TRIBUTARIA

ALTERNATIVA NO. 3 REQUISITOS ACADÉMICOS. PROFESIONAL EN CIENCIAS ECONÓMICAS: CONTADOR PÚBLICO TITULADO

15/08/14 11:00 AM

Página 22 de 27

LÍNEA TECNOLÓGICA: CLIENTE RED TECNOLÓGICA: TECNOLOGÍAS DE GESTIÓN ISTRATIVA Y SERVICIOS FINANCIEROS RED DE CONOCIMIENTO: RED DE CONOCIMIENTO EN GESTIÓN ISTRATIVA, Y FINANCIERA

4.8.2 Experiencia laboral y/o especialización: ALTERNATIVA NO. 1 EXPERIENCIA LABORAL. CIENTO VEINTE MESES (120) MESES DE EXPERIENCIA LABORAL COMO CONTADOR PÚBLICO DESPUÉS DE LA F E C H A D E E X P E D I C I Ó N D E L A T A R J E T A P R O F E S I O N A L . E X P E R I E N C I A L A B O R A L E N C O M P A Ñ Í A S D E L S E C T O R R E A L V E I N T I C U A T R O ( 2 4 ) M E S E S E N L A B O R E S D E D O C E N C I A . ALTERNATIVA NO. 2 EXPERIENCIA LABORAL. SESENTA MESES (60) MESES DE EXPERIENCIA LABORAL COMO CONTADOR PÚBLICO DESPUÉS DE LA FECHA D E E X P E D I C I Ó N D E L A T A R J E T A P R O F E S I O N A L . E X P E R I E N C I A L A B O R A L E N C O M P A Ñ Í A S D E L S E C T O R R E A L D O C E ( 1 2 ) M E S E S E N L A B O R E S D E D O C E N C I A ALTERNATIVA NO. 3 EXPERIENCIA LABORAL. VEINTICUATRO MESES (24) MESES DE EXPERIENCIA LABORAL COMO CONTADOR PÚBLICO DESPUÉS DE LA F E C H A D E E X P E D I C I Ó N D E L A T A R J E T A P R O F E S I O N A L . E X P E R I E N C I A L A B O R A L E N C O M P A Ñ Í A S D E L S E C T O R R E A L S E I S ( 6 ) M E S E S E N L A B O R E S D E D O C E N C I A

4.8.3 Competencias: COMPETENCIAS. APLICACIÓN DE LOS PRINCIPIOS DE CONTABILIDAD GENERALMENTE ACEPTADOS CONOCIMIENTOS ESPECÍFICOS DE LEGISLACIÓN TRIBUTARIA LEGAL VIGENTE APLICACIÓN ADECUADA DE LOS PROCEDIMIENTOS TRIBUTARIOS. MANEJO DE HERRAMIENTAS OFIMÁTICAS Y TIC EN EL DESARROLLO DEL PROCESO FORMATIVO LECTURA, REDACCIÓN COMPRENSIÓN E INTERPRETACIÓN. CAPACIDAD DE LIDERAZGO Y TRABAJO EN EQUIPO COMUNICACIÓN EFICAZ Y ASERTIVA ACTUALIZACIÓN PERMANENTE

4.9 MATERIALES DE FORMACIÓN Tipo Material

Consumible

15/08/14 11:00 AM

Descripción del Material

Resaltador

Codificación ORIONS

231898

Unidades

UNIDAD

Cantidad

15

Página 23 de 27

LÍNEA TECNOLÓGICA: CLIENTE RED TECNOLÓGICA: TECNOLOGÍAS DE GESTIÓN ISTRATIVA Y SERVICIOS FINANCIEROS RED DE CONOCIMIENTO: RED DE CONOCIMIENTO EN GESTIÓN ISTRATIVA, Y FINANCIERA

Consumible

Esferos uniball negro

244484

UNIDAD

15

Consumible

Resaltado

231898

UNIDAD

15

Devolutivo

locker 9 puestos y 3 cuerpos material lamina cold rolled

266760

UNIDAD

4

Consumible

75 gr resma de papel tamaño oficio bond 230872 blanco

UNIDAD

6

Consumible

Carpetas plastificada

238955

UNIDAD

15

Consumible

Plásticos

240821

UNIDAD

1

Consumible

Pegastic

235777

UNIDAD

10

Consumible

Mina negra nùmero 2 -Làpices

244662

UNIDAD

15

Devolutivo

trapezoidal con cubierta enchapada bandeja -mesa

231031

UNIDAD

10

Consumible

carpetas plastificada

238955

UNIDAD

15

Consumible

Cinta adhesiva transparente dimensión 12 x 40

233815

UNIDAD

10

Consumible

esferos uniball negro

240824

UNIDAD

15

Consumible

75 gr resma de papel tamaño carta bond 230881 blanco

UNIDAD

6

Consumible

Regla metal de 50 cms

260842

UNIDAD

5

Devolutivo

tablero de 1.80 x 1,80 -Borraseco

255783

UNIDAD

2

Consumible

lápiz rojo

239344

UNIDAD

15

Consumible

marcador borrable

231894

UNIDAD

15

Consumible

Marcador permanente surtidos

231897

UNIDAD

15

Consumible

Lápiz rojo

239344

UNIDAD

15

Consumible

Marcador borrable negro

231895

UNIDAD

15

15/08/14 11:00 AM

Página 24 de 27

LÍNEA TECNOLÓGICA: CLIENTE RED TECNOLÓGICA: TECNOLOGÍAS DE GESTIÓN ISTRATIVA Y SERVICIOS FINANCIEROS RED DE CONOCIMIENTO: RED DE CONOCIMIENTO EN GESTIÓN ISTRATIVA, Y FINANCIERA

Consumible

marcador permanente surtidos

231897

UNIDAD

15

Consumible

lápiz negro no. 2

232175

UNIDAD

15

Consumible

borrador nata

244484

UNIDAD

15

Consumible

Colbón para papel x 290 grs.

238170

UNIDAD

5

Consumible

Colores surtidos, octavos -Cartulina

235926

UNIDAD

10

Consumible

Borrador nata

244484

UNIDAD

15

Consumible

Portaminas 0.7

263175

UNIDAD

15

Consumible

Cinta adhesiva transparente dimension 12 x 40

233815

UNIDAD

10

Devolutivo

Trapezoidal con cubierta enchapada bandeja -mesa

231031

UNIDAD

10

Consumible

Lápiz negro no. 2

232175

UNIDAD

15

Devolutivo

Tablero de 1.80 x 1,80 -Borraseco

255783

UNIDAD

2

Consumible

cinta adhesiva transparente dimension 12 x 40

233815

UNIDAD

10

Consumible

marcador borrable negro

231895

UNIDAD

15

Consumible

portaminas 0.7

263175

UNIDAD

15

Consumible

libreta anotaciones material

231893

UNIDAD

15

Consumible

Esferos uniball negro

240824

UNIDAD

15

Devolutivo

Locker 9 puestos y 3 cuerpos material lamina cold rolled

266760

UNIDAD

4

Consumible

resaltador

231898

UNIDAD

15

Devolutivo

COMPUTADOR PORTATIL

230139

UNIDAD

15

Consumible

Frasco x 500 -Gel Antibacterial

234851

UNIDAD

1

15/08/14 11:00 AM

Página 25 de 27

LÍNEA TECNOLÓGICA: CLIENTE RED TECNOLÓGICA: TECNOLOGÍAS DE GESTIÓN ISTRATIVA Y SERVICIOS FINANCIEROS RED DE CONOCIMIENTO: RED DE CONOCIMIENTO EN GESTIÓN ISTRATIVA, Y FINANCIERA

Consumible

Metálico -Taja lápiz

240861

UNIDAD

10

Consumible

Sacaganchos

231901

UNIDAD

5

UNIDAD

1

Devolutivo

TIPO ELEMENTO DEVOLUTIVO TAMAÑO 42 PULGADAS UNIDAD DE MEDIDA UNIDAD TECNOLOGIA LED, CON CONEXIÓN USB, HDMI Y VGA TIPO MONITOR - TELEVISOR LED 42 PULGADAS

247950

Consumible

Marcador borrable rojo

231896

UNIDAD

15

Consumible

Plásticos -Ganchos clips

240821

UNIDAD

1

Consumible

Marcador borrable

231894

UNIDAD

15

Consumible

Suministros, rios de oficina y escritorio

232175

UNIDAD

15

Consumible

Libreta anotaciones material

231893

UNIDAD

15

Devolutivo

Video Beam

234800

UNIDAD

1

Consumible

marcador borrable rojo

231896

UNIDAD

15

Devolutivo

Tipo elemento devolutivo tamaño 42 pulgadas unidad de medida unidad 247950 tecnología led, con conexión usb, hdmi y vga tipo monitor

UNIDAD

1

Devolutivo

Computador Portatil

UNIDAD

15

230139

4.10 REFERENTES BIBLIOGRÁFICOS PARA LA COMPETENCIA DE FORMACIÓN

6. CONTROL DEL DOCUMENTO NOMBRE 15/08/14 11:00 AM

CARGO

DEPENDENCIA / RED

FECHA

Página 26 de 27

LÍNEA TECNOLÓGICA: CLIENTE RED TECNOLÓGICA: TECNOLOGÍAS DE GESTIÓN ISTRATIVA Y SERVICIOS FINANCIEROS RED DE CONOCIMIENTO: RED DE CONOCIMIENTO EN GESTIÓN ISTRATIVA, Y FINANCIERA

Autor

MARIA DEL PILAR SANTANA CRU

Autor

MARTHA ROCIO PEÑA LOPEZ

Autor

BLANCA YANNETH MURALLAS

Autor

CARLOS VLADIMIRO FONSECA

Autor

ANA LILIANA SUAREZ

Autor

OSCAR MAURICIO CARDENAS

Autor

STELLA PATRICIA VARGAS

Autor

YONIS RAFAEL POTES

Autor

LIBIA GIOVANA JIMENEZ VARGAS

Aprobación

EQUIPO DE DISEÑO CENTRO DE SERVICIOS 12/05/2014 FINANCIEROS. REGIONAL CURRICULAR

DISTRITO CAPITAL CENTRO DE GESTION APROBAR ANALISIS ISTRATIVA. REGIONAL DISTRITO CAPITAL CENTRO DE SERVICIOS EMPRESARIALES Y INSTRUCTOR TURISTICOS. REGIONAL SANTANDER CENTRO DE SERVICIOS INSTRUCTOR FINANCIEROS. REGIONAL DISTRITO CAPITAL CENTRO DE GESTION ISTRATIVA Y INSTRUCTOR FORTALECIMIENTO EMPRESARIAL. REGIONAL BOYACÁ CENTRO DE SERVICIOS EMPRESARIALES Y INSTRUCTOR TURISTICOS. REGIONAL SANTANDER INSTRUCTOR Y LÍDER CENTRO DE SERVICIOS FINANCIEROS. REGIONAL DESARROLLO DISTRITO CAPITAL CURRICULAR

13/05/2014

19/05/2014

19/05/2014

19/05/2014

19/05/2014

19/05/2014

CENTRO DE SERVICIOS 19/05/2014 FINANCIEROS. REGIONAL DISTRITO CAPITAL CENTRO DE MATERIALES 30/07/2014 ACTIVAR PROGRAMA Y ENSAYOS. REGIONAL DISTRITO CAPITAL 01/07/2014 CENTRO DE GESTION ISTRATIVA.

INSTRUCTOR

MARTHA ROCIO PEÑA LOPEZ

CONTROL DE CAMBIOS NOMBRE

15/08/14 11:00 AM

CARGO

DEPENDENCIA / RED

FECHA

Página 27 de 27

1. INFORMACION BÁSICA DEL PROGRAMA DE FORMACION TITULADA 1.1 Denominación del Programa:

PLANEACION TRIBUTARIA

1.2. Código Programa:

122601

1.3. Versión Programa:

1

1.4 Duración máxima estimada del aprendizaje (horas)

Etapa Lectiva: Etapa Productiva Total:

1.5 Tipo de programa

TITULADO

1.6 Título o certificado que obtendrá

ESPECIALIZACIÓN TECNOLÓGICA

880 horas 0 horas 880 horas

El programa denominado Especialización Tecnológica en Planeación Tributaría, se creó para dar respuesta a las demandas del sector productivo de personal calificado; la globalización de la economía, el desarrollo del comercio internacional, la innovación en las relaciones comerciales, la evolución en las tecnologías de la información y la comunicación y el comercio electrónico, exigen el conocimiento y la aplicación de principios, regulaciones y procedimientos integrados dentro del contexto tributario y aduanero que permitan la armonización internacional y acogerse a los beneficios tributarios para los contribuyentes en las obligaciones fiscales, contempladas en las leyes y normatividad tributaria; en el informe de la Agencia Pública de Empleo SENA, en el que analiza la Dinámica Ocupacional según Nivel de cualificación 2013/2012, en esté se destaca que el mayor número de vacantes se da en el Nivel B (Técnicos Profesionales - Tecnólogos), y la Dinámica Ocupacional según Área de Desempeño 2013/2012 el número más alto de vacantes está en el sector Servicios, en las áreas Ventas y Servicios, seguidamente por Finanzas y istración, en el cual se evidencia la demanda actual de la ocupación para el programa. Sin embargo, se evidencia la dificultad para la consecución de personal tecnólogo con estás habilidades y destrezas; además de poca oferta de formación por parte de las instituciones educativas las cuales lo ofrecen a nivel de especialización profesional (Revista Derecho Fiscal).

1.7 Justificación

15/08/14 11:00 AM

Durante los años 20 se inició la coordinación Internacional en materia tributaria, específicamente con los fenómenos de doble imposición teniendo en cuenta las consecuencias que generaban en el desarrollo del intercambio de mercado de servicios, bienes y capitales; desde 1955 a través de la OCDE Organización para la cooperación y el Desarrollo Económico se inicia la unificación con la situación tributaria y fiscal de los contribuyentes de sus países mediante la aplicación de convenios bilaterales para evitar la doble imposición; en 1989 con el Decreto 624 se establece el Estatuto Tributario Nacional, determinando las disposiciones generales que reglamentan los impuestos nacionales istrado por la Dirección General de Impuestos Nacionales; a partir de 1991 en la Constitución Política de Colombia Título XII del Régimen Económico y de la Hacienda Pública, Capítulo I de las Disposiciones Generales en el artículo 338, se definen los sujetos pasivos y activos, así: La ley, las ordenanzas y los acuerdos deben fijar, directamente, los sujetos activos y pasivos, los hechos y las bases gravables, y las tarifas de los impuestos.. Y en el título VII de la Rama Ejecutiva, Capitulo VIII de la Relaciones Internacionales Articulo 226, se nombra el estamento para la aprobación de convenios internacionales, así: El Estado promoverá la internacionalización de las relaciones políticas, económicas, sociales y ecológicas sobre bases de equidad, reciprocidad y conveniencia nacional.

Página 1 de 27

LÍNEA TECNOLÓGICA: CLIENTE RED TECNOLÓGICA: TECNOLOGÍAS DE GESTIÓN ISTRATIVA Y SERVICIOS FINANCIEROS RED DE CONOCIMIENTO: RED DE CONOCIMIENTO EN GESTIÓN ISTRATIVA, Y FINANCIERA Habilitando al Presidente y al Congreso para aprobar convenios internacionales. Colombia como país en vía desarrollo y acorde a las innovaciones y tendencias internacionales y la apertura de tratados de libre comercio, ha tomado decisiones en materia fiscal, instaurando constantemente reformas tributarias que beneficien la generación de ingresos en el Estado Colombiano y las relaciones internacionales; a través de una amplia normatividad tributaria y aduanera que regula la relación entre el Estado y los contribuyentes, forjando una adecuada interpretación de las leyes para el efectivo y adecuado recaudo de tributos buscando la excelencia en la gestión de recursos tecnológicos, físicos, humanos, financieros en todas las regiones del país. Es por ello que Colombia en consecuencia, con los fenómenos nacionales e internacionales, ha implementado normatividad, regulación y reformas tributarias que co

1.8 Sectores a los que se asocia el programa

Sector económico:

TRANSVERSAL

Sector clase mundial:

Servicios tercerizados a distancia, Business Procesos Outsourcing y Offshoring (BPO&O) Nuevos sectores basados en la innovación

Sector locomotora:

Centrada en la construcción de autonomía para garantizar la calidad de la formación en el marco de la formación por competencias, el aprendizaje por proyectos y el uso de técnicas didácticas activas que estimulan el pensamiento para la resolución de problemas simulados y reales; soportadas en el utilización de las tecnologías de la información y la comunicación, integradas, en ambientes abiertos y pluritecnológicos, que en todo caso recrean el contexto productivo y vinculan al aprendiz con la realidad cotidiana y el desarrollo de las competencias. Igualmente, debe estimular de manera permanente la autocrítica y la reflexión del aprendiz sobre el que hacer y los resultados de aprendizaje que logra a través de la vinculación activa de las cuatro fuentes de información para la construcción de conocimiento: -El instructor - Tutor -El entorno -Las TIC -El trabajo colaborativo

1.9 Estrategia metodológica

2. PERFIL IDÓNEO DE EGRESO 2.1 PERFIL OCUPACIONAL 2.1.1 NOMBRE DE LA(s) OCUPACIONES QUE PODRÁ DESEMPEÑAR EL EGRESADO Código del campo ocupacional 1226

Ocupación FUNCIONARIOS DE ADUANAS DE IMPUESTOS DE INMIGRACIÓN Y SEGURIDAD SOCIAL

2.1.2 PRINCIPALES PRODUCTOS DEL TRABAJO DEL EGRESADO -INFORME DE LA PLANEACION TRIBUTARIA DEL ENTE ECONOMICO -REPORTE DE INFORMACION EXOGENA NACIONAL Y LOCAL DE LA ORGANIZACION. -INFORME DE ACCIONES CORRECTIVAS AL PROCESO DE PLANEACION DE LA ORGANIZACION -INFORME CON RESPUESTAS A REQUERIMIENTOS EMITIDOS POR ENTIDADES DE VIGILANCIA Y CONTROL -FORMATOS DILIGENCIADOS CON INFORMACION EXOGENA UTILIZANDO HERRAMIENTAS TECNOLOGICAS. -FORMATOS DILIGENCIADOS CON DECLARACION TRIBUTARIA PARA LOS DIFERENTES ENTES ECONOMICOS -PROYECTO DE CORRECCION EN LA DECLARACION INICIAL INCLUYENDO MONTO DE LA SANCION E

15/08/14 11:00 AM

Página 2 de 27

LÍNEA TECNOLÓGICA: CLIENTE RED TECNOLÓGICA: TECNOLOGÍAS DE GESTIÓN ISTRATIVA Y SERVICIOS FINANCIEROS RED DE CONOCIMIENTO: RED DE CONOCIMIENTO EN GESTIÓN ISTRATIVA, Y FINANCIERA INTERESES. -COPIA DE SEGURIDAD DE INFORMACION TRIBUTARIA NACIONAL Y LOCAL PARA SU PRESERVACION Y ALMACENAMIENTO.

2.1.3 COMPETENCIAS QUE DESARROLLARÁ Nombre de Norma de Competencia Laboral / Unidad de competencia

Código NCL / UC

APLICAR TECNOLOGÍAS DE LA INFORMACIÓN TENIENDO EN CUENTA LAS NECESIDADES DE LA UNIDAD ISTRATIVA. DESARROLLAR EL PROCESO ISTRATIVO DE LA GESTIÓN TRIBUTARIA SEGÚN DISPOSICIONES LEGALES. PRESENTAR LA PLANEACION TRIBUTARIA DE ACUERDO CON LA NORMATIVIDAD Y POLITICAS ORGANIZACIONALES.

210601012 210301069 210301070

2.2 PERFIL PROFESIONAL 2.2.1 Procedimientos/ Habilidades cognitivas, psicomotoras -ANALIZAR LAS ACCIONES QUE IMPACTAN LA SITUACION FINANCIERA Y DE TESORERIA EN LA LIQUIDACION DE IMPUESTOS. -IDENTIFICAR EL MARCO LEGAL Y APLICA LA LEGISLACION QUE REGULA LA TRIBUTACION EN COLOMBIA. -LIQUIDAR DECLARACIONES TRIBUTARIAS CONTEMPLANDO HECHOS ECONOMICOS DEL CONTRIBUYENTE, SALVAGUARDANDO INFORMACION. -ELABORAR PLANES PARA EL MANEJO DE OBLIGACIONES TRIBUTARIAS MINIMIZANDO REQUERIMIENTOS DE ENTIDADES DE VIGILANCIA Y CONTROL FISCAL. -PROYECTAR LAS DECLARACIONES TRIBUTARIAS ALINEADAS A LAS POLITICAS ORGANIZACIONALES, NORMATIVIDAD TRIBUTARIA NACIONAL Y LOCAL. -VERIFICAR EL CUMPLIMIENTO EN OBLIGACIONES DEL CONTRIBUYENTE. -REALIZAR LA PLANEACION TRIBUTARIA -PROYECTAR EL PLAN PARA LA DETERMINACION, LIQUIDACION, PRESENTACION Y PAGO DE LAS OBLIGACIONES TRIBUTARIAS PARA PERSONAS NATURALES, JURIDICAS Y SUCESIONES ILIQUIDAS. -LIQUIDAR DECLARACIONES TRIBUTARIAS UTILIZANDO HERRAMIENTAS TECNOLOGICAS.

15/08/14 11:00 AM

2.2.2 Conocimientos / Saberes esenciales

2.2.3 Competencias Sociales

-MARCO LEGAL DE LOS TRIBUTOS EN COLOMBIA -ESTATUTO TRIBUTARIO NACIONAL, ESTATUTOS TRIBUTARIOS REGIONALES O LOCALES, REGIMENES TRIBUTARIOS, TARIFAS -ESTATUTO ADUANERO NACIONAL. -REGIMENES DE IMPORTACION Y EXPORTACION. -DECLARACIONES TRIBUTARIAS E INFORMACION EXOGENA NACIONAL Y LOCAL. -CONSERVACION DE DOCUMENTOS: ARTICULO 632 DEL ESTATUTO TRIBUTARIO. -PROCEDIMIENTO TRIBUTARIO -INSTRUCTIVOS PARA DILIGENCIAR DECLARACIONES TRIBUTARIAS -AUDITORIA FISCAL O TRIBUTARIA -PROCEDIMIENTO ADUANERO -DIRECCION DE IMPUESTOS Y ADUANAS NACIONALES -SECRETARIA DE IMPUESTOS LOCALES -SANCIONES TIPOS Y LIQUIDACION -POLITICAS DE LA ORGANIZACION PARA EL MANEJO DE RECURSOS TECNOLOGICOS -PROGRAMAS PARA EL MANEJO TRIBUTARIO. -TECNOLOGIAS DE LOS SISTEMAS DE INFORMACION.

-APLICAR EL CODIGO DE ETICA PROFESIONAL. -PRESTAR EL SERVICIO CON ACTITUD COLABORATIVA, RESPONSABLE, HONESTA, CORDIAL Y AMABLE CON LOS CLIENTES INTERNOS Y EXTERNOS EN DESARROLLO DE SUS FUNCIONES. -PROTEGER LA INFORMACION FINANCIERA, COMERCIAL Y TRIBUTARIA DE LOS CLIENTES. -RESPETAR EL Y LA PRIVACIDAD DE LA INFORMACION ACTUANDO DENTRO DE LOS LIMITES DE LA LEGISLACION Y LA ETICA PROFESIONAL. -CUMPLIR CON LA NORMATIVIDAD LEGAL EN LA PRESENTACION OPORTUNA DE LA INFORMACION TRIBUTARIA DENTRO DE LOS PLAZOS ESTABLECIDOS. -APLICAR EL CODIGO DE ETICA.

Página 3 de 27

LÍNEA TECNOLÓGICA: CLIENTE RED TECNOLÓGICA: TECNOLOGÍAS DE GESTIÓN ISTRATIVA Y SERVICIOS FINANCIEROS RED DE CONOCIMIENTO: RED DE CONOCIMIENTO EN GESTIÓN ISTRATIVA, Y FINANCIERA PLAN TRIBUTARIO EJECUTADO -ELABORAR INFORME DE CUMPLIMIENTO Y VARIACIONES PRESENTADAS EN DECLARACIONES TRIBUTARIAS EN LOS PERIODOS -DILIGENCIAR FORMATOS DE LA INFORMACION EXOGENA UTILIZANDO HERRAMIENTAS TECNOLOGICAS. -UTILIZAR EQUIPOS OFIMATICOS, ELECTRONICOS Y DE COMUNICACION.

-MARCO LEGAL DE LOS TRIBUTOS EN COLOMBIA -ESTATUTO TRIBUTARIO NACIONAL, ESTATUTOS TRIBUTARIOS REGIONALES O LOCALES, REGIMENES TRIBUTARIOS, TARIFAS -ESTATUTO ADUANERO NACIONAL. -REGIMENES DE IMPORTACION Y EXPORTACION. -DECLARACIONES TRIBUTARIAS E INFORMACION EXOGENA NACIONAL Y LOCAL. -CONSERVACION DE DOCUMENTOS: ARTICULO 632 DEL ESTATUTO TRIBUTARIO. -PROCEDIMIENTO TRIBUTARIO -INSTRUCTIVOS PARA DILIGENCIAR DECLARACIONES TRIBUTARIAS -AUDITORIA FISCAL O TRIBUTARIA -PROCEDIMIENTO ADUANERO -DIRECCION DE IMPUESTOS Y ADUANAS NACIONALES -SECRETARIA DE IMPUESTOS LOCALES -SANCIONES TIPOS Y LIQUIDACION -POLITICAS DE LA ORGANIZACION PARA EL MANEJO DE RECURSOS TECNOLOGICOS -PROGRAMAS PARA EL MANEJO TRIBUTARIO. -TECNOLOGIAS DE LOS SISTEMAS DE INFORMACION.

2.3 PROYECCIÓN DEL EGRESADO 2.3.1 En lo laboral

2.3.2 En lo empresarial 2.3.3 En el entorno social

SE DESEMPEÑARA EN LABORES RELACIONADAS CON LA PLANEACION, PREPARACION, REVISION, ANALISIS, LIQUIDACION, PRESENTACION Y CORRECCION DE DECLARACIONES TRIBUTARIAS, ADEMAS PODRA ASESORAR A PERSONAS NATURALES Y JURIDICAS EN LO PERTINENTE A SUS RESPONSABILIDADES FISCALES Y DE LEY. DESEMPEÑARSE EN EL SECTOR PRODUCTIVO EN LAS AREAS DE IMPUESTOS, IMPORTACIONES Y CONTABILIDAD GENERAL, ASI MISMO, PRESTAR SUS SERVICIOS DE ASESORIA COMO EMPRESARIO EN LA PLANEACION Y DESARROLLO DE LAS ACTIVIDADES FISCALES, Y SOPORTE TECNICO ISTRATIVO. FORTALECE CONSTANTEMENTE LAS HABILIDADES DE AUTONOMIA, AUTOCRITICA, REFLEXION, COMUNICACION ASERTIVA, RELACIONES INTERPERSONALES Y TRABAJO EN EQUIPO. ASI MISMO ESTARA PROMOVIENDO ACTIVIDADES QUE FORTALEZCAN SU ENTORNO SOCIAL Y LABORAL ALINEADO CON SU PROYECTO DE VIDA.

2.3.4 En la formación y aprendizaje permanente

PROPENDERA POR PERMANECER ACTUALIZADO Y EN CONTINUA CAPACITACION EN LOS TEMAS RELACIONADOS CON LA ESPECIALIZACION, CON EL FIN DE BRINDAR UN BUEN SOPORTE A LOS CONTRIBUYENTES QUE REQUIERAN DE ASESORIAS O VINCULACION LABORAL, LOGRANDO DE ESTA MANERA ESTAR ACTIVO EN EL MERCADO LABORAL Y CONTRIBUIR PARA DAR RESPUESTA A NECESIDADES Y REQUERIMIENTOS DEL SECTOR PRODUCTIVO Y ENTES REGULADORES.

2.3.5 En la innovación y desarrollo tecnológico

SE APOYARA EN LAS TECNOLOGIAS DE LA INFORMACION Y COMUNICACION PARA FACILITAR LA APLICABILIDAD DE LOS PROCESOS ESTABLECIDOS POR LAS ORGANIZACIONES; CON EL FIN DE APOYAR EL CUMPLIMIENTO DE LOS OBJETIVOS Y RESPUESTA A REQUERIMIENTOS DE LOS ENTES REGULADORES, ADICIONALMENTE ESTARA EN CONSTANTE INVESTIGACION PARA INNOVAR Y DESARROLLAR HABILIDADES QUE LE PERMITAN EL DESEMPEÑO EN ACTIVIDADES DEL SECTOR

15/08/14 11:00 AM

Página 4 de 27

LÍNEA TECNOLÓGICA: CLIENTE RED TECNOLÓGICA: TECNOLOGÍAS DE GESTIÓN ISTRATIVA Y SERVICIOS FINANCIEROS RED DE CONOCIMIENTO: RED DE CONOCIMIENTO EN GESTIÓN ISTRATIVA, Y FINANCIERA 2.3.5 En la innovación y desarrollo tecnológico

PRODUCTIVO.

2.4 DESCRIPCIÓN GENERAL DEL PERFIL DEL EGRESADO EL EGRESADO DE LA ESPECIALIZACION TECNOLOGICA EN PLANEACION TRIBUTARIA ESTARA EN CAPACIDAD DE DESARROLLAR EL PROCESO PLANEACION TRIBUTARIA EN LAS ORGANIZACIONES Y PODRA LIQUIDAR, ANALIZAR, PRESENTAR Y CORREGIR DECLARACIONES TRIBUTARIAS LOCALES Y NACIONALES; ADICIONALMENTE PREPARARA RESPUESTA A REQUERIMIENTOS DE LAS ENTIDADES DE FISCALIZACION APLICANDO NORMATIVIDAD, PROCEDIMIENTOS TRIBUTARIOS Y UTILIZACION DE HERRAMIENTAS OFIMATICAS. ASI MISMO DESARROLLARA CAPACIDAD ANALITICA, DISCRECION Y CONFIDENCIALIDAD DE LA INFORMACION, TRABAJO EN EQUIPO, COMUNICACION ASERTIVA Y ORIENTACION AL LOGRO DE RESULTADOS.

3. PERFIL IDÓNEO DE INGRESO 3.1 REQUERIMIENTOS 3.1.1 Nivel de competencias a demostrar en el proceso de ingreso por tipo de Nivel académico adecuado para caracterizar al aspirante de acuerdo con el perfil de egreso:

TECNÓLOGO

Programa de formación requerido:

Tecnólogo en Contabilidad y Finanzas- Tecnólogo en Gestión Financiera y de Tesorería -Tecnólogo en Negociación Internacional o carreras afines certificadas por una entidad educativa.

Requiere Certificación académica (si/no)

Requiere Formación para el trabajo y desarrollo humano. (si/no)

SI

Cuál?

Analista, Impuestos

NO No. Horas

3.1.2 Edad mínima definida en la ley: 3.1.3 Requisitos adicionales:

15/08/14 11:00 AM

16 años

Cumplir con los requisitos definidos por la entidad.

Página 5 de 27

LÍNEA TECNOLÓGICA: CLIENTE RED TECNOLÓGICA: TECNOLOGÍAS DE GESTIÓN ISTRATIVA Y SERVICIOS FINANCIEROS RED DE CONOCIMIENTO: RED DE CONOCIMIENTO EN GESTIÓN ISTRATIVA, Y FINANCIERA

3.1.4 Restricciones de ingreso soportadas en la legislación vigente: (Limitaciones físicas o cognitivas que impiden total o parcialmente el desarrollo de la formación y que estén expresamente descrita y soportadas en normas relacionadas con el desempeño ocupacional y profesional)

NA

3.2 ASPECTOS ACTITUDINALES, MOTIVACIONALES Y DE INTERÉS Capacidad para trabajar en equipo, liderazgo, emprendedor, manejo de comunicación asertiva y propositivo en la búsqueda de acciones para solucionar problemas en relación su entorno y sector en el cual desarrolla su proyecto de vida.

3.3 COMPETENCIAS A EVALUAR EN EL PROCESO DE INGRESO CLASE

TIPO

COMPETENCIA

INDICADOR

NIVEL ACADEMICO

GRADO

%

MEDIA ACADÉMICA

11

3

MEDIA ACADÉMICA

11

2

MEDIA ACADÉMICA

11

2

11

2

Básica

Ciencias Sociales

Me aproximo al conocimiento como científico(a) social.

Diseño un cronograma de trabajo.

Básica

Ciencias Sociales

Me aproximo al conocimiento como científico(a) social.

Analizo críticamente los documentos (qué tipo de documento es, quién es el autor, a quién está dirig

Básica

Ciencias Sociales

Me aproximo al conocimiento como científico(a) social.

Clasifico, comparo e interpreto la información obtenida en las diversas fuentes.

Lenguaje

Comprensión e Interpretación Textual.

Asumo una actitud crítica MEDIA ACADÉMICA frente a los textos que leo y elaboro, y frente a otros tipos de texto: ex

BioFisica

Motricidad Gruesa

Bipedestación

Mantiene postura de pie.

MEDIA ACADÉMICA

11

1

BioFisica

Motricidad Gruesa

Caminar

El cuerpo anda erguido y cómodo.

MEDIA ACADÉMICA

11

2

11

2

Ciudadana

Pluralidad, identidad y valoración de las diferencias.

Básica

Ciudadana

Laboral

Laboral

Comprendo que el respeto por la diferencia no significa MEDIA ACADÉMICA aceptar que otras personas o grupos vulneren

Empresariales Elaboración de planes para y Para el crear empresas o Unidades Emprendimient de Negocio. o

Selecciono las estrategias para lograr los objetivos propuestos.

MEDIA ACADÉMICA

11

3

Empresariales y Para el

Reconozco fortalezas y debilidades personales y

MEDIA ACADÉMICA

11

3

15/08/14 11:00 AM

Identificación de Oportunidades para

Página 6 de 27

LÍNEA TECNOLÓGICA: CLIENTE RED TECNOLÓGICA: TECNOLOGÍAS DE GESTIÓN ISTRATIVA Y SERVICIOS FINANCIEROS RED DE CONOCIMIENTO: RED DE CONOCIMIENTO EN GESTIÓN ISTRATIVA, Y FINANCIERA Emprendimient crear Empresas o unidades o de Negocio. Laboral

Intelectual

Solución de Problemas.

Laboral

Intelectual

Solución de Problemas.

Laboral

Intelectual

Toma de Decisiones.

Laboral

externas para la puesta en marcha de la empresa o ne Registro y analizo errores o incidentes críticos en una situación dada.

MEDIA ACADÉMICA

11

2

Evalúo las alternativas viables para solucionar el problema. MEDIA ACADÉMICA

11

2

Sustento y argumento la elección de la alternativa más MEDIA ACADÉMICA conveniente.

11

3

MEDIA ACADÉMICA

11

2

MEDIA ACADÉMICA

11

1

MEDIA ACADÉMICA

11

3

Expreso mis ideas de forma verbal o escrita, teniendo en cuenta las características de mi interlocut

Interpersonal

Comunicación.

Interpersonal

Liderazgo.

Identifico las necesidades y expectativas de un grupo o comunidad.

Interpersonal

Liderazgo.

Planeo y organizo las acciones en conjunto con los otros, para solucionar los problemas colectivos.

Laboral

Interpersonal

Manejo de Conflictos.

Identifico alternativas para manejar y resolver los conflictos.

MEDIA ACADÉMICA

11

2

Laboral

Interpersonal

Manejo de Conflictos.

Respeto los acuerdos establecidos colectivamente.

MEDIA ACADÉMICA

11

2

Laboral

Interpersonal

Manejo de Conflictos.

Evalúo el cumplimiento y la efectividad de los acuerdos.

MEDIA ACADÉMICA

11

3

MEDIA ACADÉMICA

11

2

Laboral

Laboral

Laboral

Interactúo con otros aunque no los conozca previamente, para enfrentar una tarea o situación.

Interpersonal

Trabajo en Equipo.

Laboral

Interpersonal

Trabajo en Equipo.

Defino los objetivos en conjunto con los otros .

MEDIA ACADÉMICA

11

3

BioFisica

Motricidad Gruesa

Sedestación

Mantiene postura sentado con MEDIA ACADÉMICA espalda erguida.

11

1

BioFisica

Percepcion auditiva

Comprension

Comprensión de lenguaje oral.

MEDIA ACADÉMICA

11

3

BioFisica

Percepcion Espacial

Cinestesia

Movimiento.

MEDIA ACADÉMICA

11

1

BioFisica

Percepcion Espacial

Localizacion selectiva

Localización de figuras u objetos.

MEDIA ACADÉMICA

11

1

15/08/14 11:00 AM

Página 7 de 27

LÍNEA TECNOLÓGICA: CLIENTE RED TECNOLÓGICA: TECNOLOGÍAS DE GESTIÓN ISTRATIVA Y SERVICIOS FINANCIEROS RED DE CONOCIMIENTO: RED DE CONOCIMIENTO EN GESTIÓN ISTRATIVA, Y FINANCIERA

BioFisica

Percepcion Espacial

Velocidades

BioFisica

Percepcion tactil

Esterognosia

BioFisica

Percepcion Visual

Memoria del Color

Efectos de familiaridad y experiencia.

Trabajo en Equipo.